Publications > Editions EMS > Les corridors de transport > Gouvernance des corridors de transport et des gateways

|

Par

Luc Portier

Par

Luc Portier

Directeur Etudes Stratégiques

CMA-CGM, Marseille, France

Par Alexandre Gallo

Directeur Greenmodal Transport

CMA-CGM, Marseille, France

Biographies

Alexandre

Gallo, 43 ans, Citoyen Français.

Alexandre

Gallo, 43 ans, Citoyen Français.

Diplômé en SI/Télécommunications, ainsi qu’en Administration

& Finance, et issu d’un Master en Gestion Internationale,

j’ai commencé ma carrière dans la Marine Française.

J’ai servi dans les sous-marins nucléaires à attaques

rapides pendant 8 ans et travaillé aux sièges régionaux

et nationaux pendant 6 ans.

J’ai rejoint le secteur privé en 2002 et le groupe CMA CGM en 2005. Ayant été successivement Responsable des Finances puis à la tête des Activités du Groupe au Brésil, j’ai également supervisé le réseau Amériques (d’Anchorage à Ushuaia). J’ai été nommé Directeur des activités intermodales mondiales du Groupe CMA CGM en 2011 et Chairman d’un réseau de sociétés indépendantes appelé GREENMODAL TRANSPORT, spécialisé dans les transports terrestres. Je suis marié et ai 3 enfants.

En guise d’introduction

Avant

tout, il convient de faire un état des lieux de

la situation actuellement rencontrée dans le secteur

de la ligne régulière. Sans nier les difficultés

financières et de trésorerie de nombreux armements,

les volumes globaux ces derniers mois continuent

de croître à un rythme intéressant, avec évidemment

des disparités selon les grandes routes et les routes

émergentes. A noter, entre autres, que l’on constate

des trafics moins intenses en sortie Asie vers Europe

ou Amérique du Nord mais par contre des résultats

satisfaisants depuis le début 2012 en sortie des

marchés européens vers l’Asie. Sur le plan du shipping,

les bonnes santés économiques nord-européennes et

particulièrement allemande, contrecarrent les économies

atones du sud de la zone euro.

Avant

tout, il convient de faire un état des lieux de

la situation actuellement rencontrée dans le secteur

de la ligne régulière. Sans nier les difficultés

financières et de trésorerie de nombreux armements,

les volumes globaux ces derniers mois continuent

de croître à un rythme intéressant, avec évidemment

des disparités selon les grandes routes et les routes

émergentes. A noter, entre autres, que l’on constate

des trafics moins intenses en sortie Asie vers Europe

ou Amérique du Nord mais par contre des résultats

satisfaisants depuis le début 2012 en sortie des

marchés européens vers l’Asie. Sur le plan du shipping,

les bonnes santés économiques nord-européennes et

particulièrement allemande, contrecarrent les économies

atones du sud de la zone euro.

Pour continuer dans les rappels tendancielles, le transpacifique se porte bien dans les deux sens avec une économie américaine qui n’est pas plombée par le chômage et continue d’exporter vers l’Asie. Chose intéressante à relever dans le contexte des grandes routes maritimes émergentes, les trafics en sortie d’Asie dessinent de nouvelles massifications comme sur le Moyen-Orient par exemple. Enfin, et puisque l’Asie manipule plus des 2/3 des trafics conteneurisés portuaires, les trafics intra-asiatiques demeurent très porteurs avec la croissance soutenue de plusieurs grands pays comme l’Indonésie, les Philippines ou le Viêt-Nam.

Largement commentées, les capacités des flottes continuent de croitre avec les livraisons en cours des commandes qui ont été retardées (et celles qui ont été placées par certains armements avec le pic de croissance de 2010). Toutefois, l’absorption ne pose pas de grands problèmes à part pour les grandes unités qui n’ont pas nécessairement les marchés disponibles pour assurer des rotations commerciales optimisées. Un effet « cascade » se conjugue avec une croissance réelle des échanges pour soutenir le déploiement de 10,000 et plus sur des trades jusque là pas couverts par de telles flottes. Deux exemples : la réorganisation du CIMEX 1 de CMA CGM en partenariat avec le chinois CSCL et le spécialiste du Moyen-Orient UASC. Des navires de 12,500 à 14,400 Evp sont déployés sur des routes plus courtes mais pouvant absorber économiquement les rotations hebdomadaires de ces géants. CIMEX 1 assure une rotation hebdomadaire entre le Moyen-Orient et l’Asie. L’autre exemple, c’est le suisse MSC qui a touché le port de Long Beach avec le Fabiola (12, 550 Evp) dans le cadre du service conjoint du River Pearl Express avec CMA CGM.

Le raccourcissement des « cycles du shipping » et le W effect sont certainement des réalités qui ont été largement amplifiées par l’importance du contrecoup face aux croissances enregistrées avant 2008 et sur 2010. Il n’y a pas eu nécessairement de spéculation ou de surcommandes mais tout simplement une ambition légitime de continuer de se nourrir et de nourrir la croissance par la mise en circulation de nouvelles unités plus grandes, plus économiques en énergie et plus respectueuse de l’environnement.

Enfin, il ne faut pas oublier une dernière chose pour comprendre la situation du marché actuel. Le repositionnement des grandes unités cellularisées en dehors des marchés de la triade est plus contraint par les limitations portuaires que par la taille des marchés à conquérir. La taille des ports, les profondeurs des chenaux d’accès, l’envergure des terminaux et les capacités de manutention demeurent les facteurs limitant. Par exemple, actuellement, on voit se confirmer des services de lignes régulières su l’Amérique du Sud côte Ouest avec des 8,000/9,000 Evp (et des 7,000 evp sur la côte est de l’Amérique du sud). De même, les nouveaux 4,000 Evp de Maersk sont les tailles maximales actuelles pour faire des rotations optimisées sur les interfaces portuaires ouest-africaines. Sans être un facteur totalement déterminant, la massification sur de nouvelles grandes routes maritimes reste tributaire des capacités portuaires proposées.

CMA CGM comme fournisseur intégré de prestations multimodales de transport : le cas de l’Europe

Il convient de rappeler tout d’abord que le Carrier Haulage n’est pas une nouvelle pratique et que les opérateurs maritimes disposent de cette capacité à offrir des prestations terrestres à leurs clients. Ces derniers, de par leurs choix stratégiques de transport, sont les acteurs essentiels dans l’évolution des prestations modales et de transport. CMA CGM revendique la capacité, si les clients le demandent, de faire du porte-à-porte. Une partie de la clientèle du groupe continue néanmoins de confier ses prestations intégrées à plusieurs autres opérateurs terrestres ou logistiques. En fonction des desirata du client, CMA CGM se doit d’être réactif pour anticiper des prestations et des services en phase avec l’évolution des besoins de transport et des stratégies logistiques retenues par les industriels, les manufacturiers et les spécialistes de la grande distribution.

Parce que les grands comptes préfèrent retenir plusieurs choix et prestataires de transport, cela signifie que les transitaires et les intégrateurs comme CMA CGM entrent autant en concurrence qu’en complémentarité. En outre, certains grands distributeurs cherchent à optimiser leurs fonctions transport en intégrant les prestations les plus routinières et redondantes (en volume sur des routes « régulières » entre deux marchés maîtrisés avec des conteneurs pleins). Le développement de services et solutions logistiques internes se trouve limité à partir du moment où les prestations deviennent complexes avec des groupages de produits de nature différente, le maillage de plusieurs sites, etc. La maîtrise de ces schémas compliqués reste la panacée des grands et petits logisticiens/transitaires qui maîtrisent le métier du LCL avec un savoir-faire et des réseaux locaux. Les armements se cantonnent quant à eux dans leur rôle de spécialistes du transport de conteneurs pleins et n’entrent donc pas en concurrence frontale avec les grands transitaires ou les grands chargeurs intégrateurs de prestations logistiques.

Il n’empêche que sur l’espace économique et logistique intra-européen, la variété et la complexité de services recherchés par les industriels et les manufacturiers poussent CMA CGM à structurer des services intermodaux plus optimisés en relation directe avec les demandes de prestations des clients. 60% du commerce extérieur français se réalise avec ses partenaires européens, ce qui signifie des volumes de fret considérables à bouger avec tous les modes de transport dans des solutions combinées innovantes et souvent dessinées sur-mesure pour le client (comme par exemple pour LG et ses nouvelles implantations logistiques en Pologne).

Pour ce faire, CMA CGM a lancé le 15 avril 2012 Greenmodal Transport dans le but d’optimiser l’offre de services de transport sur l’espace économique et logistique européen. En regroupant sous une même bannière ses cinq filiales ferroviaire, routière et fluviale22, Greenmodal Transport vise à offrir des services modulaires et personnalisés pour assurer des prestations en porte-à-porte en combinant solutions ferrées, fluviales et routières. Tel qu’annoncé, Greenmodal Transport a aussi pour objectif de « promouvoir le report modal avec comme atout essentiel de maîtriser ses moyens en tant qu’opérateur multimodal ».

Et de rappeler également que « grâce à la complémentarité de ses cinq composantes, il propose une offre combinée neutre, efficace et simplifiée, au travers d’un interlocuteur unique répondant aux attentes de ses clients en matière de transport, d’entreposage et de réparation ».

Ces prestations de transport et de logistique à destination des clients de CMA CGM mettent en lumière l’ambition stratégique de contrôler un maximum les circulations terrestres des marchandises mais aussi des conteneurs de la compagnie. En optimisant ainsi les services, une massification s’orchestre et génère une organisation « régularisée » de services sur des corridors physiques de transport intra-européen. CMA CGM peut alors proposer des solutions à ses clients en combinant volumes, services et capacités de transport de chacun des trois modes. Le marché terrestre/fluvial européen est un important gisement d’économies, considérant que plus de 2/3 des coûts totaux de transport pour un conteneur en provenance de Chine sont imputables à la gestion complète des post-acheminements terrestres. L’optimisation des services « plurimodaux » offert par Greenmodal Transport s’articule sur une simplification tarifaire avec des prestations « all inclusive » utilisant le principe de triangulation pour ré-utiliser de manière efficace l’ensemble des conteneurs sous contrôle de la compagnie. Au sein même de l’espace européen se retrouvent aussi d’importants déséquilibres de flux. La gestion des conteneurs vides et le repositionnement logistique des matériels articulent également d’importants flux sur les corridors intérieurs européens.

La maturité des solutions actuelles peut être encore mieux valorisée par une offre lisible aux clients. Jouant sur les opportunités du report modal dans un souci environnemental prégnant, Greenmodal Transport structure de nouvelles solutions sur un ensemble de paires Origine/Destination où le dernier kilomètre est assuré par la route. Ces initiatives se confrontent au manque chronique d’harmonisation qui persiste en Europe, ce qui limite l’organisation optimisée de corridors massifiés de fret ferroviaire. La fragmentation des marchés entraîne un manque de consistance stratégique et des situations parfois ubuesques dans le suivi des lots sur les sillons ferroviaires européens. De très nombreuses pertes de temps sont encore constatées, notamment par un manque évident de concertation entre opérateurs et entre Etats. Aucune cohérence supranationale ne se dégage et le manque d’interopérabilité des services freine l’efficacité des corridors intérieurs européens. Les planifications à l’échelle de l’Europe manquent également de vision stratégique à long terme avec des réseaux qui sont « dessinés » sans prendre en compte les réalités des circulations et potentialités commerciales ferroviaires avérées. Des ajustements réglementaires sont demandés depuis de nombreuses années pour empêcher de voir un train allemand en provenance de Ludwingshafen s’arrêter à la frontière avec la France pour un changement de motrice, voire de chauffeur, pour ensuite constater qu’un nouveau shunt local est souvent nécessaire pour rallier le terminal spécialisé à Lyon.

Les investissements et les prises de participation massives des acteurs privés sur les ports intérieurs et les sillons ferroviaires font parties de la solution globale pour optimiser les circulations des frets sur de grands corridors de transport. HHLA depuis le port d’Hambourg fait figure de précurseur en qualité d’organisateur de solutions ferroviaires intégrées depuis le terminal maritime. En partenariat avec DB mais aussi une kyrielle de fournisseurs de services ferrés, HHLA a réussi à structurer des services massifiés en corridors, connectant les terminaux maritimes hambourgeois à de nombreux terminaux intérieurs en Allemagne et dans toute l’Europe du centre. Les concurrences portuaires polonaises (Gdansk et Gdynia) et les grands projets de développement de Wilhelmshaven poussent HHLA et la communauté portuaire d’Hambourg à toujours plus massifier sur des corridors qui structurent les solutions logistiques et de transport à l’est du duo Anvers/Rotterdam. HHLA apparaît comme un précurseur mais ICTSI fait la promotion de solutions terrestres intégrées entre ses deux terminaux maritimes situés de part et d’autre de l’Europe (Rijeka et Gdynia). Les opérateurs globaux de terminaux, au-delà de leur aptitude à traiter la manutention des boîtes maritimes, cherchent à fidéliser les armements par la proposition de solutions intérieures massifiées. Ces Global Terminal Operators intègrent, à différentes intensités stratégiques, ces possibilités de remonter verticalement la chaîne de transport. DP World assure la connectivité ferroviaire de plusieurs de ses terminaux maritimes en participant directement à l’investissement sur les tronçons qui connectent les terminaux aux sillons. Ces aménagements se réalisent en discussion directe avec les tractionnaires et opérateurs ferroviaires mais aussi avec les autorités portuaires qui doivent faciliter cette bonification de leur attractivité.

Le port d’Anvers a ainsi soutenu la structuration ferroviaire vers le marché suisse à tel point qu’en 20 ans les parts de marché presque « naturelles » du port de Marseille se sont détournées au profit de solutions optimisées et massifiées vers Anvers. L’autorité portuaire belge a animé et structuré la mise en relation de toutes les parties prenantes pour finalement proposer des solutions économiques et logistiques plus favorables malgré une distance géographique défavorable. Dans ce sens, les ports français ont longtemps péché par leur manque d’investissements sur des facilitations de transfert modal ou des infrastructures permettant une connexion optimisée vers le fer ou le fleuve. Les prises de participation sur les terminaux intérieurs ne sont pas comparables avec ce que pratiquent depuis longtemps les ports de la rangée nord européenne. Avec Haropa et le chantier trimodal du Havre, on peut espérer voir se structurer une offre massifié de transport sur le corridor de l’axe seine.

Quelques réflexions sur des « corridors en devenir »

-

Solutions ferroviaires transcontinentales entre les marchés européens et chinois

Aujourd’hui, CMA CGM observe les déploiements entre les grands ports de l’ouest européens (Anvers et Hambourg) et l’espace économique chinois avec plusieurs réserves. En premier lieu, la capacité de ces nouveaux sillons modaux transcontinentaux à concurrencer les routes all water via Suez reste à prouver par l’opération. Les changements d’écartements aux points frontières et le manque de fluidité douanière ne doivent pas être sous-estimés. Cela nuit directement à la réduction des temps de transit malgré d’intéressantes vitesses permettant de couvrir plus de 500 kilomètres par jour. La Russie sait gérer des convois ferroviaires mais il persiste un manque chronique de matériels roulants pour assurer des cadences soutenues pouvant offrir à terme plusieurs départs quotidiens. Aujourd’hui, avec des convois de 100 conteneurs, il faudrait mécaniquement entre 12 et 18 trains pour s’aligner sur un seul départ maritime d’un port donné en Chine avec les dernières générations de porte-conteneurs. L’achat de matériels roulants et de motrices se conjuguent avec les milliards à investir dans la modernisation des réseaux et l’entretien sur le long terme. Or, pour l’instant, l’opacité réglementaire russe ne laisse pas entrevoir la possibilité pour les investisseurs privés de se placer sur le long terme. Des concessions pour l’opération et l’exploitation de services devront pourtant accompagner les pouvoirs publics russes dans la mobilisation de milliards d’investissements structurels. C’est sans compter sur l’héritage géopolitique, voire idéologique, qui confère au secteur ferroviaire une dimension stratégique freinant les réformes institutionnelles nécessaires à l’ouverture des marchés.

Par ailleurs, l’armateur français rappelle qu’il ne faut oublier une réalité opérationnelle qui n’est pas prête de s’estomper : le froid extrême des tronçons sur la Russie intérieure et l’impact sur des marchandises à moyenne et haute valeur ajoutées. Un seul exemple : les écrans plasma qui n’apprécient pas l’exposition à des températures très largement sous zéro pendant plusieurs jours de trajet. Ces températures négatives des mois d’hiver contraignent les organisateurs logistiques et les expéditeurs qui devraient conjuguer une « logistique d’été » par voies ferrées et une « logistique d’hiver » avec des solutions de transport maritime. Cela demeure fortement improbable.

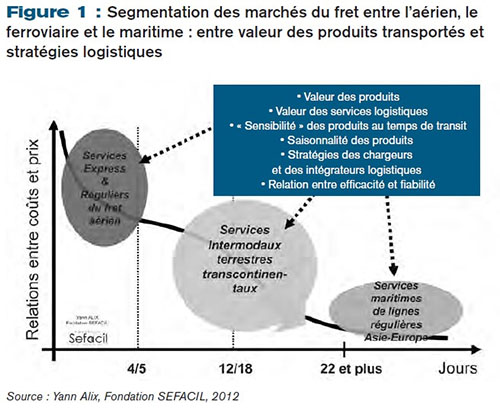

Pour finir sur ces opportunités ferroviaires qui rapprochent les grandes villes intérieures chinoises comme Chongqing à Duisbourg, plus grand port multimodal intérieur européen, les services en landbridge pourraient sur le long terme devenir des solutions modales complémentaires et pas concurrentes des routes maritimes. Tel qu’illustré dans la figure ci-après, la valeur des produits transportés et leur sensibilité au temps de transport pourraient ouvrir une fenêtre d’opportunité entre les solutions aériennes et les services all water.

Autres interrogation à renseigner : l’importance potentielle des valeurs des produits transportés questionne sur l’aptitude à sécuriser l’ensemble des convois sur tout le tronçon. Cela devient particulièrement prégnant sur les zones logistiques russes où des arrêts techniques incontournables demeurent à organiser (ravitaillement, fueling, etc.). Alors que les argumentaires sur la piraterie aux abords de Suez sont utilisés pour justifier la pertinence des solutions terrestres, CMA CGM reste dubitatif quant à la garantie d’une intégrité pleine et entière sur les conteneurs et leurs marchandises.

Pour conclure, il est probable que les potentialités de production/consommation de l’immense marché russe peuvent constituer, à terme, des compléments de frets sur les transports transcontinentaux. Mais il ne faut pas oublier que, hormis quelques grandes villes industrielles, l’essentiel des populations et des marchés se concentre à l’ouest de l’Oural, ce qui limite les effets logistiques positifs de consolider des trafics le long de la traversée du territoire russe. Ce corridor eurasiatique, fortement inspiré des solutions nord-américaines, paraît donc une potentielle route complémentaire de la plus longue route maritime reliant l’Asie et l’Europe mais pas pour les prochaines années, voire les prochaines décennies. Avec le déploiement des très grandes unités conteneurisées, les massifications et économies d’échelles renforcent la validité économique et logistique des solutions maritimes.

-

L’ouverture des nouvelles écluses de Panama et le passage par l’isthme des 13,000 Evp

Comme pour mieux boucler la boucle, l’armement français conclut sur les opportunités d’un nouveau corridor empruntant les nouveaux jeux d’écluses de Panama. Programmées pour fin 2014, ces écluses font l’objet de beaucoup de commentaires :

- attitude des chargeurs américains sur la possibilité de « shifter » des services du landbrige US vers des solutions « all water » via les ports de la côte est ;

- pertinence réelle des ports de transbordement de plusieurs systèmes insulaires caribéens (Jamaïque, Bahamas, République Dominicaine, etc.) pour structurer de nouvelles hiérarchies maritimes ; ou encore,

- importance de l’économie brésilienne dans les volumes Sud/Nord via le Canal et renforcement des relations maritimes entre les côtes Est et Ouest de l’Amérique latine.

Autant de questionnements que CMA CGM aborde avec prudence. A l’évidence, des porte-conteneurs de plus de 8,000 Evp vont définitivement emprunter le Canal. A l’évidence aussi, les limitations physiques et techniques des ports du Golfe et de la côte est des Etats-Unis sont des facteurs très limitant pour utiliser de manière optimale les nouvelles écluses. Le déploiement de services Asie-Côte est des Etats-Unis ne peut aujourd’hui profiter pleinement des nouveaux gabarits, ce qui repose la question d’un transbordement des unités de 10,000 à 13,000 Evp sur des interfaces performantes et fiables. CMA CGM projette un investissement majeur dans la zone caraïbe, sur le plus important et le plus profond port de la région (Kingston, Jamaïque- figure 2).

Nonobstant cette perspective, nous nous trouvons paradoxalement dans la situation inverse de celle décrite préalablement sur le landbridge eurasiatique ! 60% des valeurs conteneurisées totales actuelles empruntant le Canal de Panama vont ou viennent du marché américain. Or, des corridors ferroviaires en doubleempilement ont permis aux ports de la Côte ouest de faire bouger le centre de gravité économique et logistique du marché américain. Les performances et fiabilités intermodales américaines ont court-circuité les solutions all-water via Panama. Est-ce que la performance des chaînes de transport via Panama (avec le recours ou non à un transbordement caribéen) ouvrira de nouvelles concentrations de flux sur de nouveaux corridors maritimes et intermodaux ? Nous laisserons la question ouverte !

22 Greenmodal Transport regroupe désormais Rail Link Europe (offre combinée rail-route en France, Allemagne et Belgique) et River Shuttle Containers (transport combiné barge-route) fondées en 2001, Land Transport International (transport routier spécialisé) lancée en 2000, Progeco (entreposage et réparation de conteneurs) créée en 1980 et TCX (entrepôts), en activité depuis 1975.

SOMMAIRE

Préface

Par Antoine Rufenacht

Chapitre

éditorial

Par Yann Alix

Chapitre introductif

Corridors

de transport et évolution globale

des échanges

Par Gustaaf de Monie

PARTIE 1 - Approches méthodologiques

Chapitre

1

Définition

et périmètre des grands

corridors de transport fluvio-maritime

Par Claude Comtois

Chapitre 2

Les

indicateurs de performance logistique

pour les corridors de transport

Par Jean-François Pelletier

Capsule professionnelle 1

Les

observatoires des transports en Afrique

Sub-saharienne

Par Olivier Hartmann

Chapitre 3

Gouvernance

des corridors de transport et des gateways

Par Juliette Duszynski et Emmanuel

Préterre

Capsule professionnelle 2

Corridors maritimes et terrestres

: quelles stratégies pour un opérateur

de lignes régulières ?

Par Luc Portier et Alexandre Gallo

PARTIE 2 – Approches techniques

Chapitre 4

Corridors

de transport et construction du statut

juridique de l’entrepreneur de transport

multimodal

Par Valérie Bailly-Hascoët

et Cécile Legros

Capsule professionnelle 3

Gestion

des frontières, enjeux douaniers

et corridors de transport : retours d’expériences

douanières

Par Lionel Pascal

Capsule professionnelle 4

Frets

aériens et corridors humanitaires

: retours d’expérience suite

au tremblement de terre à Haïti

Par Alain Grall

Chapitre 5

Approches

technologiques et gestion des flux immatériels

sur les corridors de transport : exemples

brésiliens

Par Michel Donner

Capsule professionnelle 5

Dématérialisation

des flux d’information sur un corridor

multimodal de transport : retour d’expériences

de l’Axe Seine

Par Alain Savina et Laurie Francopoulo

PARTIE 3 – Approches stratégiques

et prospectives

Chapitre 6

L’évolution

des organisations productives et logistiques.

Impacts sur les corridors de transport

Par Jérôme Verny et Yann

Alix

Capsule professionnelle 6

Toward

efficient and sustainable transport chains:

the case of the port of Rotterdam

Par Peter de Langen

Chapitre

7

Corridors

of the Sea : An investigation into liner

shipping connectivity

Par Jan Hoffmann

Capsule professionnelle 7

Evolution

des corridors de transport maritime de

pétrole brut

Par Frédéric Hardy

Chapitre

8

Strategies

and future development of transport corridors

Par Théo Notteboom

Capsule professionnelle 8

Maritime

Highway Corridors into the Caribbean Seas:

Perspective on the impact of the opening

of the expanded Panama canal in 2014

Par Fritz Pinnock and Ibrahim Ajagunna

Chapitre de conclusion

Les

corridors de transport : objets en faveur

d’une mobilité durable ?

Par Jérôme Verny

Postface

Par Marc Juhel