Publications > Editions EMS > Les corridors de transport > Corridors de transport et évolution globale des échanges

|

Par

Gustaaf De Monie

Consultant maritime et portuaire international

G. De Monie International Port Consulting, Anvers,

Belgique

Biographie

Gustaaf

De Monie a commencé sa carrière dans le secteur

des transports avec les premières activités conteneurisées

puisqu’il fut en charge de 1965 à 1970 de la commercialisation

et de l’aménagement à la Noordnatie c.v. sur le

port d’Anvers en Belgique. Son expertise servit

ensuite la section Ports de la Conférence des Nations-Unies

pour le Commerce et le Développement (CNUCED) à

Genève. Son expérience en gestion de projet et son

expertise en exploitation portuaire ont permis à

Gustaaf De Monie de conseiller de nombreuses autorités

portuaires et de nombreux gouvernements, notamment

dans les pays en voie de développement. Il fut pendant

de nombreuses années mandaté par la Banque Mondiale

et la Commission Européenne ainsi que pour les Nations-Unies

en qualité de spécialiste portuaire, maritime et

logistique.

Gustaaf

De Monie a commencé sa carrière dans le secteur

des transports avec les premières activités conteneurisées

puisqu’il fut en charge de 1965 à 1970 de la commercialisation

et de l’aménagement à la Noordnatie c.v. sur le

port d’Anvers en Belgique. Son expertise servit

ensuite la section Ports de la Conférence des Nations-Unies

pour le Commerce et le Développement (CNUCED) à

Genève. Son expérience en gestion de projet et son

expertise en exploitation portuaire ont permis à

Gustaaf De Monie de conseiller de nombreuses autorités

portuaires et de nombreux gouvernements, notamment

dans les pays en voie de développement. Il fut pendant

de nombreuses années mandaté par la Banque Mondiale

et la Commission Européenne ainsi que pour les Nations-Unies

en qualité de spécialiste portuaire, maritime et

logistique.

La valorisation de ses savoirs et savoir-faire s’est traduite par le montage de très nombreuses formations et programmes dédiés au renforcement des capacités professionnelles des travailleurs portuaires et maritimes. Gustaaf De Monie a dirigé l’APEC (Antwerp Port Engineering and Consulting) à Anvers, Belgique et l’IPER (Institut Portuaire d’Enseignement et de Recherche) au Havre en France tout en offrant des prestations de formation et de consulting avec sa propre entreprise G. De Monie International Port Consulting. Il a supervisé plus de 50 projets portuaires dans près de 40 pays dans le monde en mobilisant des compétences en finances, en économie portuaire, en conception et en développement de systèmes opérationnels de terminaux portuaires.

En qualité de directeur de projets chez Policy Research Corporation N.V. à Anvers, Gustaaf De Monie a élaboré de nombreux schémas directeurs portuaires et dirigé de nombreuses études pour accompagner notamment les gouvernements dans le développement de solutions portuaires en partenariats public-privé. Gustaaf De Monie est l’auteur de nombreux rapports internationaux, d’articles dans des revues académiques et de très nombreuses conférences internationales.

Note préliminaire de l’auteur

Dans

ce chapitre qui traite des corridors de transport

et de l’évolution globale des échanges on va présenter

comme introduction générale aux textes des autres

auteurs, un nombre d’éléments qui peuvent expliciter

et compléter les chapitres que contient ce livre.

Dans

ce chapitre qui traite des corridors de transport

et de l’évolution globale des échanges on va présenter

comme introduction générale aux textes des autres

auteurs, un nombre d’éléments qui peuvent expliciter

et compléter les chapitres que contient ce livre.

L’idée est donc de mettre en avant un certain nombre de connaissances et d’idées et qui ont un effet déterminant sur les chapitres qui suivent. On commence en premier avec une analyse des flux d’importation et d’exportation des grands pays du commerce internationale, des pays du BRIC (Brésil, Russie, Inde et Chine), avant de différencier les échanges par groupes de produits. Puis, on va se concentrer sur le trafic de conteneurs avec l’accent sur la différence qui existe entre le trafic maritime globale et le débit (throughput) des ports.

En outre, on mettra aussi l’accent sur le nombre de conteneurs en transbordement et le nombre de conteneurs vides et sur les grands déséquilibres qui persistent et prennent souvent des proportions déconcertantes. Ensuite, on regardera l’évolution des grands acteurs maritimes, logistiques et portuaires pour enfin terminer avec le niveau de concurrence potentielle de ces auteurs maritimes, leurs principaux enjeux actuels et prospectifs, leurs différents intérêts et leurs sphères d’influence.

Les grandes tendances internationales dans l’évaluation des échanges

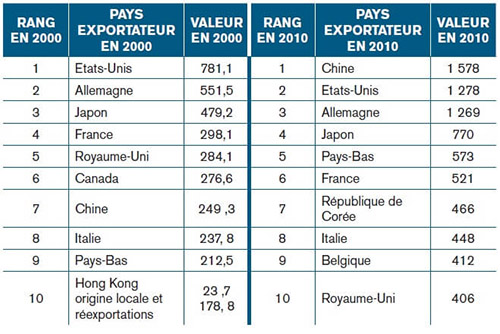

Selon les chiffres de l’Organisation mondiale du commerce (OMC), dans la période de 2000 à 2011, la valeur du commerce mondial des marchandises à l’exportation a connu une forte augmentation. En 2000, le chiffre était de 6 186 milliards de dollars. En 2010, on a atteint 15 237 milliards de dollars (+ 246%), y compris d’importantes importations destinées à la réexportation. A l’importation, en 2000, la valeur du commerce mondial des marchandises était de quelque 6 490 millions de dollars, tandis qu’en 2010 ce chiffre s’élevait à près de 15 402 milliards de dollars (+ 237%), y compris d’importantes exportations destinées à la réexportation. Ces chiffres représentent donc un gain annuel de 9.5% pour les exportations et de 9.0% pour les importations. Le Tableau 1 compare les chiffres pour les dix premiers pays exportateurs (en valeur) en 2000 et en 2010.

Tableau 1 Les dix premiers exportateurs en 2000 et en 2010 (en milliards de dollards US)

Source : Organisation mondiale du commerce- Statistiques du commerce international 2010

Ce tableau fait ressortir des changements significatifs : la montée spectaculaire de la Chine, qui, après avoir signé les accords avec l’Organisation mondiale du commerce en 2002, a vu ses exportations vers les autres pays-membres augmentés d’un facteur de 6 par rapport au volume atteint en 2000. Cela correspond à l’image de la Chine devenue le premier vendeur de produits manufacturés, semi-manufacturés et de base. Les exportations des Etats-Unis, de l’Allemagne et du Japon rétrocèdent d’une place mais restent parmi les premiers avec des augmentations de respectivement 63 %, 130 % et 61 %. Les exportations des Pays-Bas se hissent maintenant à la cinquième place tandis que les exportations du Royaume-Uni ont chuté de la cinquième à la dixième place. Les dix premiers pays ont exportés en 2010 ensemble un total de 7 721 milliards de dollars contre un montant total de 3 358 milliards de dollars en 2000.

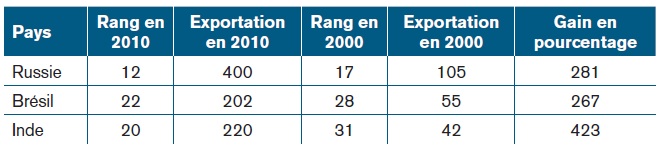

En ce qui concerne les trois autres pays du BRIC, la Russie, le Brésil et l’Inde, les résultats sont encore un peu décevants en termes de volume traité, comme le Tableau 2 le démontre.

Tableau 2 Les exportations de la Russie, du Brésil et de l’Inde en 2000 et 2010 (en milliards de dollars)

Source : Organisation mondiale du commerce- Statistiques du commerce international 2010

Néanmoins, les exportations de ces trois autres pays du BRIC sont en forte progression. La Russie est déjà parvenu à la douzième place avec quelque 400 milliards de dollars et elle est très près de gagner une place parmi les dix premiers pays. Le Brésil a gagné six places et a réalisé une augmentation de 267 % de ses exportations. Il est évident que l’Inde est en train de devenir un grand pays exportateur, avec un gain de 31 places et une augmentation de plus de 400 % entre 2000 et 2010, tendance qui va certainement se confirmer dans les années à venir.

Un autre pays ayant commencé une rapide expansion de son commerce à l’exportation est le Vietnam (en 2000 à la 50ème place avec 14,5 milliards de dollars et en 2010 déjà à la 39ème place avec 72 milliard de dollar).

En tout état de cause, si l’on considère l’ensemble de la Chine, du Japon, de la République de Corée, de Hong Kong, de Singapour, de Taiwan, de la Malaisie, de la Thaïlande et de l’Indonésie, on comprend le poids du nouveau pouvoir des pays de l’Est asiatique dans le volume des exportations globales.

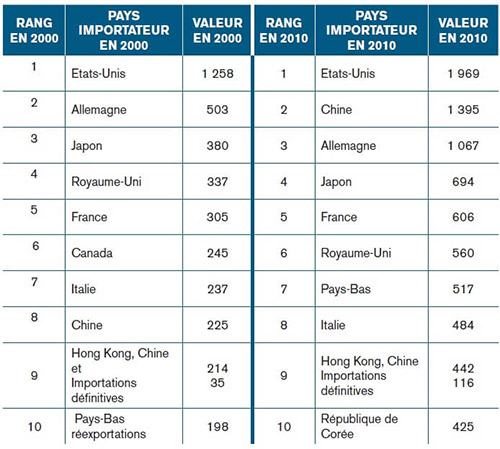

Tableau 3 Les dix premiers importateurs en 2000 et 2010 (en milliards de dollars US)

Source : Organisation mondiale du commerce - Statistiques du commerce international 2010

La grande surprise du Tableau 3 est la fulgurante ascension de la Chine au niveau des produits importés, puisque de la huitième place en 2000, elle est montée à la deuxième place en un temps record avec une valeur importée de 1 395 milliards de dollars. Tous les autres pays parmi les dix premiers en 2010 étaient également parmi les dix premiers en 2000. Evidemment, le chiffre le plus utile est celui qui exprime le déséquilibre entre les importations et les exportations de 2000 à 2010 et à partir duquel on peut calculer de quelle façon les différents pays ont soit pu profiter d’un surplus, soit dû enregistrer un solde déficitaire.

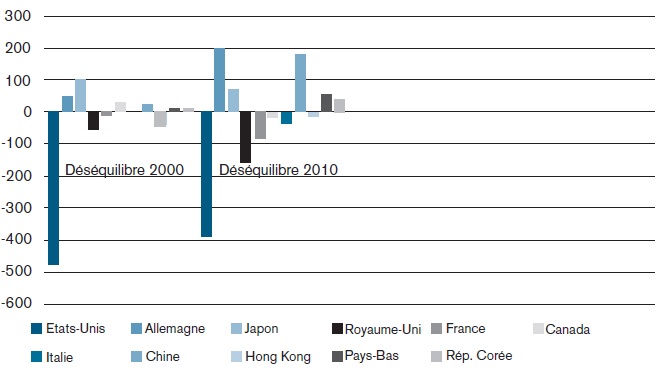

Le graphique 4 montre, pour onze pays, le déséquilibre entre le total de leurs exportations et le total de leurs importations. On y voit clairement une différence significative entre les valeurs de 2000 et celles de 2010. Quand on prend les données de 2000, quatre pays présentaient un déséquilibre négatif entre les importations et les exportations : les Etats-Unis (avec un déficit de 477 milliards de dollars), le Royaume-Uni (avec un déficit de 53 milliards de dollars), Hong Kong (avec un déficit de 41 millions de dollars) et la France (avec un déficit de 7 milliards de dollars). Tous les autres pays de cette liste ont des chiffres qui reflètent des excédents de produits exportés, en premier lieu le Japon (avec un excédent de 99 milliards de dollars), suivi de l’Allemagne (49 milliards de dollars) et du Canada (32 milliards de dollars).

Graphique 4 Le déséquilibre entre les importations et les exportations (en milliards de dollars)

Source : Organisation mondiale du commerce- Statistiques du commerce international 2010

En 2010, on voit augmenter de trois à six le nombre des grands pays importateurs qui ne couvrent plus avec leurs exportations le coût de leurs importations. Les Etats-Unis sont toujours très déficitaires, mais ils ont pu réduire le niveau de ce déficit puisqu’il n’est maintenant que de 391 milliards de dollars. Le Royaume- Uni est le deuxième pays déficitaire. Il ne couvre ses importations par ses exportations que d’un tiers maintenant (le déficit se chiffre à 154 millions de dollars). La situation de la France est également devenue plus que précaire avec un déficit de 85 milliards de dollars, tandis que l’Italie qui avait les exportations et les importations en équilibre en 2000, se heurte maintenant à un déficit de 36 milliards de dollars. Même le Canada importe plus qu’il n’exporte (un déficit de 14 milliards de dollars), tandis que pour Hong Kong le déficit a été ramené à 12 milliards de dollars.

Quand on regarde la situation des trois autres pays du BRIC, les chiffres indiquent une forte amélioration pour l’Inde (en 2000 le déficit était encore de 107 milliards de dollars tandis qu’en 2010 il a été réduit à 9 milliards de dollars).

Le Brésil présentaient, en 2000, un déficit de 11 milliards de dollars. Ce déficit demeure toujours, mais il a été réduit à 4 milliards de dollars en 2010, tandis que pour la Russie l’excédant de 151 milliards de dollars en 2010 reste confortable, bien que réduit d’un tiers par rapport à 2000.

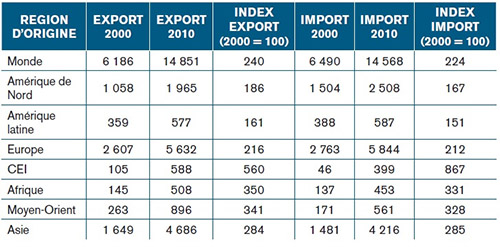

En regardant de plus près les chiffres du commerce mondial des marchandises par région, on constate une croissance de niveau distinct selon les différentes régions, comme en témoignent les chiffres du Tableau 5.

Tableau 5 Comparaison des chiffres de commerce par régions (en milliards de dollars US)

Source : Organisation mondiale du commerce- Statistiques du commerce international 2010

Pour les exportations, les taux de croissance les moins élevés sont enregistrés en Amérique latine, en Amérique du Nord et en Europe avec des taux de progression de 5%, 6,5% et 7,5% par an. Les plus forts taux de croissance de l’exportation sont obtenus par la CEI, l’Afrique, le Moyen Orient et l’Asie avec des taux de progression de 16,5%, 9,5%, 9% et 7% par an. Il est évident que les pays exportateurs de pétrole et de gaz naturel ont atteint des niveaux très élevés, surtout au Moyen Orient, en Afrique et en Amérique latine. Des pays comme le Nigéria, l’Angola, le Soudan, la Guinée Equatoriale ont su profiter de leurs ressources énergétiques pour grimper de plusieurs places dans le rang des exportateurs, tandis que les grands exportateurs de pétrole et de gaz comme l’Arabie Saoudite, le Qatar, l’Iran, le Koweït, le Mexique et le Venezuela continuent leur percée avec des augmentations de leurs exportations, entre 2009 et 2010, de l’ordre de 30 à 50%.

Quant aux importations, le gain de la Fédération de Russie est remarquable, avec un taux annuel de 24%, mais ce chiffre s’explique surtout par des achats à des importateurs européens d’énergie et à l’intérieur de la Fédération russe elle-même, ainsi que par une grande diversité de produits achetés en Extrême Orient.

L’analyse des marchandises exportées révèle que l’Union européenne, avec ses 27 membres, représente en commerce interrégional la principale composante du commerce intra-régional, avec un total de 3 829 milliards de dollars (ou 65% des exportations) qui restent dans l’Union Européenne. Le commerce intra-régional de l’Asie représente 53% des exportations asiatiques totales et près de 50% des exportations de l’Amérique du Nord sont à destination des membres de l’ALENA. Les exceptions sont l’Afrique, la CEI et le Moyen Orient. Le principal marché d’exportation de l’Afrique est l’Union européenne (184 milliards de dollars) devant l’Asie (123 milliards de dollars) et l’Amérique du Nord (85 milliards de dollars). Les principaux partenaires de l’Afrique à l’importation restent l’Europe (177 milliards de dollars) et l’Asie (128 milliards de dollars).

En résumé, les pays de l’Extrême-Orient continuent de gagner des parts de marché pour leurs exportations, en premier lieu sur les échanges avec d’autres pays intra-asiatiques (2 464 milliards de dollars en 2010), mais aussi sur les exportations vers l’Europe (808 milliards de dollars) et vers l’Amérique du Nord (801 milliards de dollars). Même les exportations vers le Moyen-Orient, l’Amérique du Sud et l’Amérique centrale, l’Afrique et les pays du CIS sont toutes en nette progression. Cette évolution va sans doute continuer dans les années à venir, d’autant plus que bon nombre de pays asiatiques tels que le Vietnam mettent de plus en plus l’accent sur les exportations.

L’Europe et en particulier l’Union Européenne connaît actuellement des chocs économiques et financiers qui sont déjà perceptibles dans les chiffres de 2010, mais qui vont, sans aucun doute, fortement influencer les résultats prévus pour 2011 et 2012. En Amérique du Nord, les Etats-Unis restent le deuxième pays à l’exportation et le premier à l’importation. Le déficit de la balance commerciale reste très significatif et le déficit en 2010, avec quelque 691 milliards de dollars, est encore plus important qu’en 2000, où le déficit était déjà de 477 milliards de dollars.

Le positionnement des grands flux et la direction des échanges avec des partenaires nouveaux

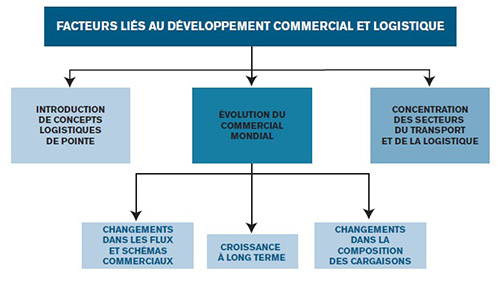

Les facteurs qui déterminent le développement commercial et logistique vont de pair avec l’évolution du commerce mondial. Celle-ci est fixée par la croissance à long terme, les changements dans la composition des cargaisons et les changements dans les flux et les schémas commerciaux. Ensuite viennent l’introduction de nouveaux concepts de logistique, ainsi que le niveau de concentration des secteurs du transport et de la logistique.

La Figure 6 reproduit les variables qui déterminent le développement commercial et logistique au niveau mondial.

Figure 6 : Les principaux éléments qui déterminent le développement commercial et logistique

Source : Prof. G. De Monie

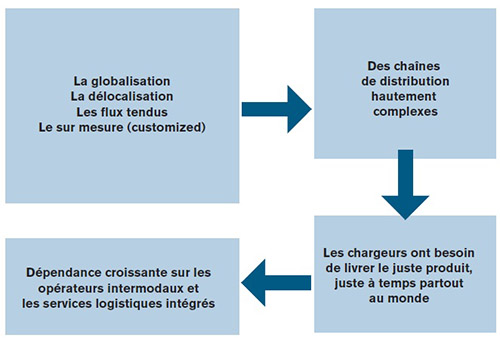

La Figure 7 résume les nouveaux concepts logistiques et définit leur impact sur les opérateurs intermodaux et les services logistiques intégrés, afin de mettre en place et de contrôler un flux efficient et efficace. Bien que la liste suivante, définie par le « Council of Logistics Management » ne soit pas limitative, elle comprend les éléments-clés de la logistique : le type de service offert aux clients, la prévision de la demande, les communications liées à la distribution, le contrôle des stocks, la manutention des matériaux, le service après-vente et les pièces détachées, les achats, l’emballage, le traitement des marchandises retournées, la négociation ou la réutilisation d’éléments récupérables ou mis au rebut, l’organisation des transports ainsi que l’entreposage et le stockage.

Figure 7 : L’impact des nouveaux concepts logistiques sur les opérateurs intermodaux et les services logistiques intégrés

Source : Prof. G. De Monie

Les grandes tendances générales qui influent sur la logistique (la globalisation, la délocalisation, les flux tendus, le « sur mesure ») imposent à la chaîne de transport et aux ports de grands changements, notamment :

- La création de systèmes logistiques de plus en plus complexes puisque la personnalisation du produit résulte dans des lots moins importants mais nécessitant des envois de plus en plus fréquents ;

- Une augmentation des itinéraires possibles et un choix de commodités à transporter de plus en plus grand, avec une complexité d’itinéraires possibles entre le point de départ et l’arrivée et une combinaison de différents modes de transport tels que le transport multimodale et la comodalité (avionnavires de mer-navires feeder-caboteurs-barges-rail-camion) ;

- Une forte augmentation des volumes traités dans les ports (aussi bien en termes de trafic que de débit), dans les dépôts de conteneurs à l’intérieur des pays, dans les zones d’empotage et de dépotage, dans des gares ferroviaires, dans les terminaux fluviales pour barges et dans les facilités trimodales ;

- La combinaison des facteurs liés au développement commercial et logistique avec l’impact des nouveaux concepts de la logistique sur les différents opérateurs intermodaux et les multiples parties engagées dans les activités en amont et en aval des services de logistiques, rendent le positionnement des grands flux et la direction des échanges avec des nouveaux partenaires particulièrement difficile. C’est pour cette raison que dans cette étude, on se limitera aux flux maritimes et aux rôles des ports et des hinterlands.

Jusqu’à ce point, les statistiques de l’Organisation Mondiale du Commerce ont été utilisées pour illustrer les grandes tendances internationales dans l’évaluation des échanges. Ces statistiques présentent néanmoins deux grands désavantages. D’abord, tous les chiffres sur les exportations et les importations s’expriment en dollars US en non en volume cubes ou en tonnage des différentes types de cargaisons traitées. Ensuite, la prépondérance excessive de produits comme le pétrole et le gaz pourrait mener à des conclusions erronées quand à l’importance du commerce d’un pays en termes d’impact logistique. C’est pourquoi il devient nécessaire d’introduire des statistiques qui reflètent le tonnage des marchandises et la valeur des cargaisons. Malheureusement, ces données ne sont pas disponibles dans un format spécifique, détaillé et fiable. Seules des données sur une échelle globale sont disponibles, comme par exemple les données publiées par la Conférence des Nations Unies sur le Commerce et le Développement (CNUCED) dans ses rapports annuels « Etudes sur les transports maritimes ». En particulier, les chiffres sur l’évolution du transport international par voie maritime entre 1970 et 2010 sont digne de foi : sachant que les données obtenues sont toujours émises par les mêmes organisations et consultants, ils présentent les mêmes défauts (ce qui les rend en fait comparables) et les méthodologies utilisées sont identiques.

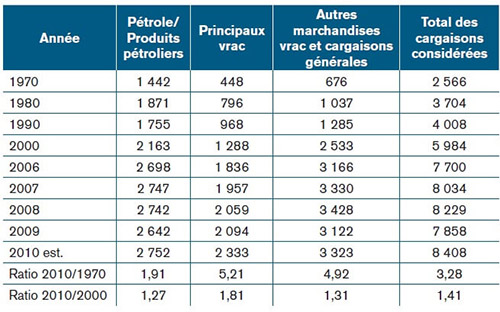

Tableau 8 : Evolution du trafic maritime mondial (1970-2010) (en millions de tonnes)

Source : Etudes sur les transports maritime 2011 et Prof. G. De Monie

Des chiffres du tableau 8, il ressort que le niveau du trafic mondial en 2010 a à nouveau augmenté, après avoir atteint un record en 2008 et une chute considérable en 2009. En total, 8 408 milliards de tonnes de marchandises ont été transportées par mer, dont quelque 33% pour le pétrole et les produits pétroliers, 28% pour les principaux vrac (minerai de fer, charbon, bauxite/alumine, phosphate naturel et grains) et 37% pour les autres marchandises vrac et les cargaisons générales (conteneurisées et non-conteneurisées). Plus intéressante encore est la comparaison du ratio des valeurs obtenues en 2010 avec les valeurs en 1970 et les valeurs en 2000. Il en ressort que pour toutes les marchandises transportées par mer entre 1970 et 2010, le ratio est de 3,28 ; et entre 2000 et 2010 il est de 1,41. Mais ce sont surtout les vracs principaux qui ont le plus profité de ces gains de trafic avec des ratios de 5,21 entre 1970 et 2010, et de 1,81 entre 2000 et 2010. Les autres marchandises en vrac solides et les cargaisons générales ont aussi su profiter des gains de trafic avec respectivement des ratios de 4,92 et 1,31. Seuls le pétrole et les produits pétroliers ont vu leurs progressions augmenter beaucoup moins vite, avec des ratios de 1,91 pour la période entre 1970 et 2010 et de 1,27 entre 2000 et 2010.

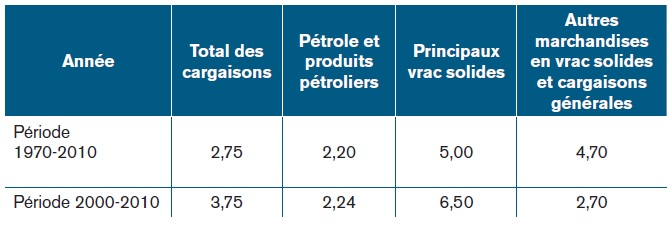

Ces chiffres se traduisent aussi par des progressions annuelles du trafic au taux composé. Le tableau 9 résume cette progression pour les différentes catégories de marchandises.

Tableaux 9 : Progressions annuelles du trafic aux taux annuels composés

Source : Prof. G. De Monie

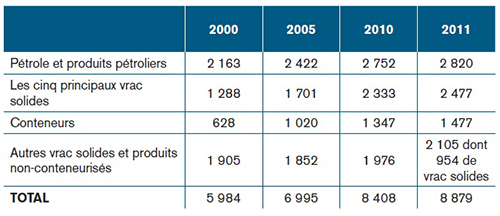

Les données du tableau 9 confirment donc la part prépondérante prise par les principaux vrac solides dans le total des cargaisons transportées, avec des augmentations de 5% par an pour la période 1970-2010 et même de 6,5% par an pour la période 2000-2010. Les besoins énormes de la Chine en minerai de fer et en cokes ont évidemment poussé les taux de croissance à des pourcentages très élevés. Le contraire peut être dit du pétrole et des produits pétroliers qui n’ont atteint que des croissances annuelles de l’ordre de 2,2% pour toute la période analysée et de 2,24% pour la dernière décennie. Ceci est dû à un changement de la localisation du pétrole (off-shore et sources africaines) ainsi que la mise en place de nouvelles pipe-lines entre autres entre la Russie et l’Europe de l’Ouest. Les autres marchandises en vrac et les cargaisons générales conteneurisées et non conteneurisées ont connu sur toute la période 1970-2010 des taux de croissance forts (de l’ordre de 4,7% par an), mais quand on ne regarde que les dix dernières années, pour ces produits vrac, semi finis et finis, on constate une forte réduction du taux de croissance. Bien sûr, il y a chaque année un accroissement, mais un accroissement limité à quelque 2,7% par an. Ce sont donc des taux qui restent plus forts que ceux enregistrés pour le pétrole et les produits pétroliers mais qui indiquent un certain affaiblissement de la croissance des autres vrac et des marchandises générales. Le tableau 10 donne les tonnages transportés par mer pour les années 2000, 2005, 2010 et une estimation pour 2011 basée sur la prévision faite par Clarkson Research, pour le « pétrole et les produits pétroliers », « les cinq principaux vrac », les « conteneurs » et les « autres produits de vrac ainsi que les marchandises non-conteneurisées ».

Tableau 10 : Trafic maritime par principaux pays en millions de tonnes (années 2000, 2005, 2010 et 2011)

Sources : Etudes sur les transports maritimes 2011 et Clarkson Research

Les progressions en tonnages transportés par mer reflètent des échanges mondialisés de plus en plus soutenus mais également dispersés sur les cinq continents. La Chine, et dans une moindre mesure, l’Inde jouent un rôle prépondérant dans les importations de pétrole et de produits pétroliers. Cela est encore visible dans la participation des grands groupes chinois, en Chine même et à Hong Kong, qui se spécialisent dans les secteurs de l’énergie mais aussi dans le secteur des mines de charbon, de fer, de cuivre, de bauxite, etc. En 2009, la Chine a participé ainsi pour 13 milliards de dollars à différents projets énergétiques et miniers (Deloitte Global Services Ltd. - Energy predictions 2011).

En ce qui concerne plus spécifiquement l’industrie de l’acier, la Chine est le premier producteur mondial d’acier, avec 44% du tonnage total produit, tandis que l’Inde est le cinquième producteur avec 5% de la production totale et le Brésil est le neuvième avec 2%. La Chine est le plus grand importateur de minerai de fer (avec 61% du tonnage total) et le troisième importateur de charbon (avec 14% du tonnage total) nonobstant sa propre production considérable. L’Inde, malgré ses importantes réserves de minerai de fer qu’il exporte, importe aussi 13% du tonnage total en charbon.

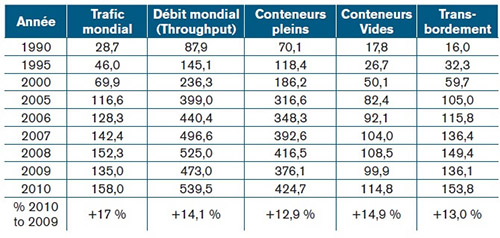

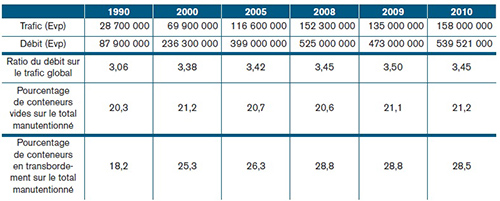

En ce qui concerne les marchandises conteneurisées, l’aspect le plus intéressant n’est pas uniquement le total des conteneurs transportés, mais aussi les débits réalisés dans les ports et surtout les différents totaux des débits en conteneurs pleins, conteneurs vides et conteneurs en transbordement. Le tableau 11 donne l’évolution des trafics et des débits de 1990 à 2010. On constate une augmentation de 450% en termes de trafic (mesurée en Evp) et une augmentation de 514% en termes de débit (mesurée en Evp). Le nombre de conteneurs vides (mesuré en Evp) a augmenté de 545% et le nombre de conteneurs en transbordement (mesuré en Evp) a même augmenté de 861%.

Ce tableau fournit en outre une comparaison entre 2010 (année de reprise des trafics et des débits) et 2009 (l’année où la crise a le plus fortement frappé). De ces chiffres, on peut déduire que le trafic a plus augmenté que les débits (+ 17,0% pour le trafic et + 14,1% pour le débit) et que le débit des boîtes pleines et le transbordement sont restés à 12,9 et 13,0% du total des boîtes manutentionnées. Le nombre de conteneurs vides a plus augmenté que le débit global pour tous les conteneurs, entre 2009 et 2010.

Tableau 11 : Le trafic et le débit des flux de conteneurs transportés par mer entre 1990 et 2010

Sources : Drewry Shipping Consultants 1990-2011

Le tableau 12 donne le ratio du débit à l’interface entre le navire et le poste à quai par rapport au trafic, ainsi que les pourcentages de conteneurs vides et de conteneurs en transbordement sur le total des Evp manutentionnés en débit. Il en ressort qu’en 1990, le débit des conteneurs était trois fois supérieur au trafic et que depuis ce moment (c’est-à-dire entre 1990 et 2005), il y a une forte croissance de ce ratio avec un chiffre de 3,42. Depuis, le ratio est resté plus ou moins le même (entre 3,45 et 3,50) ce qui indique que chaque Evp en trafic est en moyenne traité trois fois en débit : deux fois dans les ports de chargement et de déchargement de boîtes pleines ; deux fois dans les ports de chargement et de déchargement des boîtes vides et au moins quatre fois pour les conteneurs en transbordement (l’embarquement au port de départ, ensuite le débarquement au port pivot, le réembarquement au port pivot et le déchargement au port final).

Tableau 12 : L’évolution du trafic, du débit et du ratio débit sur trafic et des pourcentages des conteneurs vides et des conteneurs en transbordement sur le total des Evp manutentionnés

Sources : Drewry Shipping Consultants 1990-2011

Le tableau 12 donne également le pourcentage des conteneurs vides : celui-ci reste entre 20,3 et 21,2 et constitue une différence marginale entre les différentes années de référence. Reste le pourcentage en transbordement qui a fortement augmenté entre 1990 et 2000 et atteint lors des deux dernières années 28,8 et 28,5% du total du débit.

Sur les très grands itinéraires (Asie - Europe, Asie - Amérique du Nord, Asie - Sous-continent indien, etc.) ces chiffrent risquent d’augmenter, les compagnies maritimes essayant de réduire au strict minimum le nombre d’escales de leurs grands navires afin de réduire les coûts portuaires. Mais au même moment, surtout en temps de crise, elles sont obligées de suivre les cargaisons, avec une augmentation certaine des ports d’escale. C’est à ce moment-là que le transbordement et le feedering peuvent aider à réduire le nombre d’escales, à maximaliser le niveau d’occupation des grands navires porte-conteneurs et à mettre en service un grand réseau de navires qui relieront les ports pivots aux nombreux ports secondaires (et vice versa) et qui assurent l’éclatement des conteneurs depuis un port principal par un grand navire porte-conteneurs faisant peu d’escales aux multiples port feeders, ou, à l’inverse, pourront collecter les marchandises dans ses ports pour les regrouper sur le port principal.

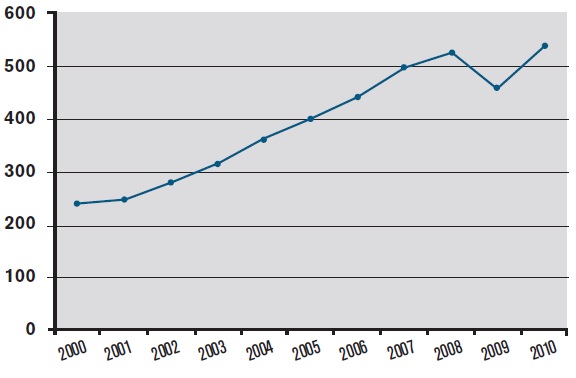

Le graphique 13 donne l’évolution du débit entre 2000 et 2010. Entre 2000 et 2008, les résultats étaient très positifs, avec des gains très substantiels. Pour cette période, le taux de croissance était de 11,5% en moyenne et le débit des terminaux avait plus que doublé.

Graphique 13 : L’évolution du débit global de 2000 à 2010

Source : Prof. G. De Monie

Déjà dans le deuxième semestre de 2008, les signes d’un déclin en trafic et en débit s’annoncent, avec des chutes considérables de volumes traités par les ports américains. Ensuite, en 2009, ce sont presque tous les terminaux pour conteneurs qui voient leur débit s’écrouler avec des reculs de 10 à 30%. A la grande surprise de beaucoup d’observateurs, l’année 2010 a ensuite été marquée par une forte remontée des trafics et des débits portuaires, avec en total un gain de 3,8% en trafic mondial et de 2,8% en débit mondial par rapport à l’année 2008.

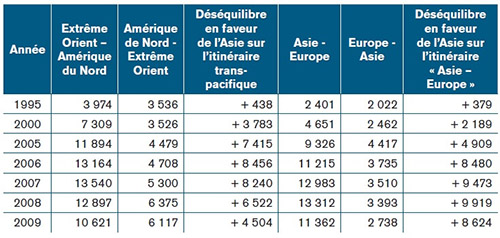

Un élément majeur qui perturbe considérablement les échanges entre les partenaires des grandes lignes maritimes entre l’Asie et l’Europe d’une part, et entre l’Asie et l’Amérique du Nord d’autre part, sont les déséquilibres de plus en plus importants entre le nombre de conteneurs pleins venant de l’Asie et les retours de conteneurs pleins envoyés depuis les ports européens et nord-américains vers l’Asie. Le tableau 14 montre la teneur de cette évolution de 1995 à 2010.

Tableau 14 : Les déséquilibres entre l’Asie et les pays de L’Amérique du Nord et de l’Europe (en mille Evp)

Source : Global Insight Database - publiés dans le Bulletin « FAL », Publication N° 288 - Numéro 8/2010,ECLAC

Aux Etats-Unis, les déséquilibres entre les importations depuis l’Extrême-Orient et les exportations vers la même région ont atteint un record en 2006, avec un déséquilibre de presque 8 500 000 Evp. Ce chiffre a ensuite été réduit à 8 240 000 Evp en 2007, et à 6 375 000 Evp en 2008. Avec la crise du trafic conteneurisé en 2009, ce déficit a été fortement réduit à quelque 4 504 000 Evp : ceci est surtout dû à une diminution moins forte des exportations vers l’Asie plutôt qu’à un redressement des importations depuis l’Asie.

Pour la période 1995-2009, la disproportion entre les importations et les exportations sur l’itinéraire Europe-Asie, n’a fait que grimper. Au début, le déséquilibre était encore modeste, mais ensuite, le décalage entre les entrées en Europe et les sorties de l’Europe est devenu de plus en plus distinct, avec un déficit en 2008 de 9 919 000 Evp entre les importations et les exportations de l’Asie. En 2009, du fait de la crise mondiale dans le transport des conteneurs, il y a eu une diminution, mais trop faible pour redresser le bilan catastrophique de ce trafic, puisque sur les 11 362 000 Evp importés d’Asie en Europe, il n’y en avait que 2 738 000 Evp exportés depuis l’Europe vers l’Asie. C’est un chiffre effarant, et rien n’indique qu’on puisse espérer une amélioration rapide vers un certain équilibre. En effet, bon nombre d’usines et de services logistiques sont venus s’installer en Asie depuis une vingtaine d’années et vont y rester à moyen et à long terme.

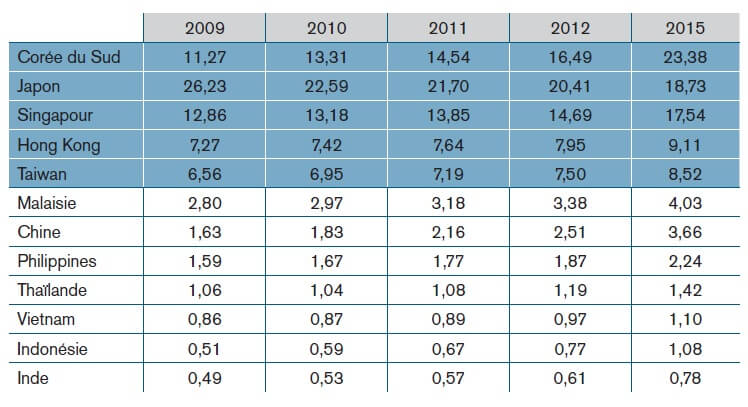

Regardons d’un peu plus près la possibilité que les pays de l’Asie continuent à augmenter leurs exportations vers l’Europe, l’Amérique du Nord, et d’autres pays déjà clients ou clients potentiels : il suffit de lire le tableau 15 qui donne les prix des salaires dans les pays exportateurs d’Asie. Le tableau fait une distinction entre les pays ou les heures sont le mieux payées et ceux qui ne sont pas encore à un niveau comparable.

Tableau 15 : Les prix des salaires en Extrême Orient (2009 = salaires réellement payés et 2011, 2012 et 2015 = les salaires prévus) - dollars des Etats-Unis

Source : JOC,IMA Asia (Prévision pour 2010)

La production de produits haut-de-gamme et de technologies d’avant-garde va sans doute se concentrer encore plus sur les cinq pays de la première partie de ce classement, tandis que la Malaisie et la Chine vont diversifier leurs exportations vers des produits de grande consommation ainsi que vers des produits aux technologies de plus en plus d’avant-garde. La Chine va également produire en masse pour son marché intérieur comme annoncé dans les plans quinquennaux. En fait, les nouveaux venus sur le marché international se trouvent dans la dernière partie du tableau 15 (les cinq derniers pays). Le Vietnam et l’Inde en particulier sont près à accroître leur part de marché dans les grands flux qui domineront les exportations des pays émergents dans les années à venir ; ils se positionneront sans doute dans le peloton des pays qui s’adjugeront le commerce intra-et interrégional.

Les transports de vrac liquides et de vrac solides ne changeront probablement pas de structure ou de types de navires, puisque les éléments des flux n’ont pas fondamentalement changés. Pour l’approvisionnement de l’Europe en pétrole, des navires de taille en dessous des 100 000 tonnes seront probablement très recherchés, vu que les distances depuis l’Afrique en particulier sont plus courtes que sur le trajet Golfe arabique - Europe. Pour le transport de minerai de fer, on s’attend à une augmentation de vraquiers de type « Chinamax compatible » sur les grandes routes telles qu’entre les ports Brésiliens et Rotterdam ou, plus tard, entre les ports brésiliens et les ports chinois. Les dimensions de ces navires sont d’un port en lourd de 380 000 à 400 000 tonnes, une longueur hors toutes de 360 mètres et une largeur hors toutes de 65 mètres.

Comme

déjà indiqué, en ce qui concerne le transport de

conteneurs, on verra une forte croissance des trafics

de transbordement due à la combinaison de deux facteurs

majeurs : l’agrandissement de la taille des navires

et la recherche d’économies opérationnelles. Celle-ci

se réalisera entre autre par :

. la diminution des coûts imposés par les autorités

portuaires ;

. la diminution du prix de la manutention ;

. la concentration sur un nombre limité de ports

pivots au niveau régional et intra-régional ;

. et le recours à des navires ayant des vitesses

de croisière réduites afin de diminuer les frais

de carburants (ces navires nécessitent la mise en

service de un, voire deux porte-conteneurs supplémentaires

par boucle sur les grands axes maritimes).

Si actuellement, un peu moins de 30% du débit des ports à conteneurs est dû au transbordement, ce chiffre risque d’augmenter fortement dans les années à venir, surtout sur des itinéraires longs. Par exemple, sur l’itinéraire Asie-Europe, une diminution de quelque 15 ports d’escale à 6 ou 7 ports d’escale est à prévoir, à terme. Le port de Rotterdam par exemple rêve d’une liaison directe avec Shanghai et envisage de mettre en service des navires de 14 000 à 18 000 Evp avec des liaisons directes entre les deux ports exclusivement, tous les jours de la semaine.

Les grands acteurs maritimes, portuaires et logistiques du conteneur

Quand on regarde de plus près l’évolution du transport de conteneurs par mer, on remarque que quatre éléments déterminent les choix des acteurs maritimes, portuaires et logistiques :

- la recherche d’économies d’échelle grâce aux grands navires porteconteneurs engagés ou commandés,

- la concentration de l’offre du côté des armements déployant des réseaux de services de plus en plus denses et des départs de plus en plus fréquents,

- la concentration de l’offre du côté des utilisateurs : fournisseurs/vendeurs, acheteurs, expéditeurs / transitaires et services logistiques intégrés (3PL),

- un réseau portuaire et une hiérarchisation des ports.

Les armements

La recherche d’économies d’échelle grâce aux grands navires porte-conteneurs engagés ou commandés

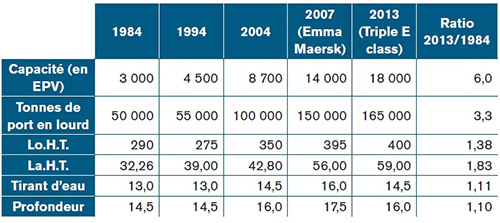

La recherche d’économies d’échelle a commencé dès l’entrée des porte-conteneurs sur le marché du neuf (à partir de 1968). Avec la grande série des navires de quelque 3 000 Evp pour assurer les services entre l’Europe et l’Asie en 1973, le ton était donné. A partir de ce moment-là, les armements des navires porteconteneurs ont commencé une course effrénée visant à mettre en place ou à acquérir des navires porte-conteneurs de plus en plus grands. Après une période de surcapacité créée par les navires de 3 000 Evp sur les axes Europe - Asie et Amérique du Nord - Asie (1973 - 1983), la première grosse commande de nouveaux navires porte-conteneurs a suivi : les 4 400 Evp commandés par United States Lines en 2003. Ensuite, on a vu les navires de 4 950 Evp commandés par APL en 1990. Puis Maersk Line s’est engagé à commander des navires de 6 000 Evp en 1996, suivis de porte-conteneurs de 8 700 Evp pour la même compagnie en 1997, de 10 000 Evp (Cosco) en 2005 et de 15 000 Evp (Maersk Line) en 2006.

La figure 16 résume les ratios pour les différents porte-conteneurs en service entre 1984 et 2011 et les ratios prévus pour 2013. Il en ressort qu’avec la mise en place des nouveaux navires commandés par Maersk en 2011, ayant chacun une capacité de 18 000 Evp, on aura atteint des porte-conteneurs ayant six fois la capacité du plus grand navire en service en 1973 (en Evp). Cela est dû à une augmentation du port en lourd de 3,3, de la longueur hors tout de 1,38 et surtout, de la largeur hors tout de 1,83. Le tirant d’eau a également augmenté avec un ratio de 1,11, ce qui n’est pas en soi un grand problème pour les armements mais pose un sérieux problème aux ports qui doivent supporter les frais de dragages de plus en plus élevés et par ailleurs bien plus risqués.

En réaction au contrat des huit navires du type « Emma Maersk » livrés à Maersk Line entre 2006 et 2008, les concurrents directs ont commencé à commander des navires de 13 000 et 14 000 Evp (notamment MSC, CMA CGM, China Shipping Container Line, Cosco, Hapag-Lloyd, OOCL et United Arab Shipping Company). Malgré les super grands navires de Maersk, prêts à entrer en service en 2013, la plupart de ces armements n’ont - pour le moment - pas pris la décision de proposer à leur tour des navires de cette capacité. Une exception toutefois: CMA CGM qui a annoncé qu’elle augmentera dès 2012 les capacités de trois navires commandés initialement; ceux-ci auront alors une capacité supérieure de 16 000 Evp au lieu des 13 800 Evp annoncés préalablement.

Figure 16 : Les ratios de capacité, tonnes de port en lourd, longueur et largeur totale et le tirant d’eau et la profondeur nécessaires pour les plus grands porte-conteneurs en service entre 1984 et 2013

Source : Prof. G. De Monie

La concentration de l’offre du côté des armements avec un réseau de services de plus en plus dense et des départs de plus en plus fréquents

Avec

la croissance de la taille des navires porte-conteneurs

et les espaces disponibles à bord, les opérateurs

de navires porte-conteneurs sont maintenant arrivés

à un point de non-retour. D’autant plus que des

choix sont faits en ce qui concerne la vitesse des

navires et donc, du nombre de navires à mettre à

disposition sur un itinéraire donné.

. Soit ils forment des alliances (consortia dans

la terminologie de l’Union Européenne) afin de rentabiliser

les capacités créées et de réaliser des marges bénéficiaires

acceptables ;

. Soit ils suppriment des services au niveau global

et se concentrent sur les projets de navires secondaires

et des navires feeders ;

. Soit ils abandonnent leurs services maritimes.

Il est évident que parmi les 20 premier opérateurs de navires porte-conteneurs, une majorité cherche à signer un important nombre d’accords en vue d’établir des « alliances » ou des « joint ventures ». Ceci afin d’assurer l’augmentation de la couverture opérationnelle en garantissant une certaine coopération à des différents opérateurs de services de ligne (voir la régulation 609/2009 de l’Union Européenne qui concerne l’application de l’article 81, paragraphe 3, du traité, à certaines catégories, d’accords, de décisions et de pratiques concertées entre compagnies maritimes de ligne afin d’organiser des services en commun (« consortiums »).

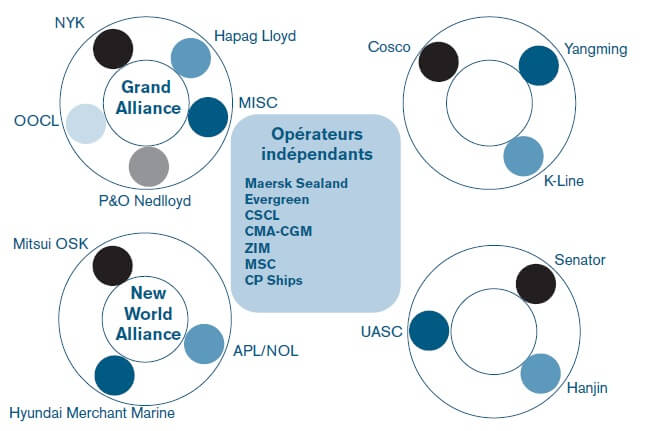

Figure 17a : les opérateurs en alliances et les opérateurs indépendants - la situation en 2003

Source : DVB Group Industrial Research

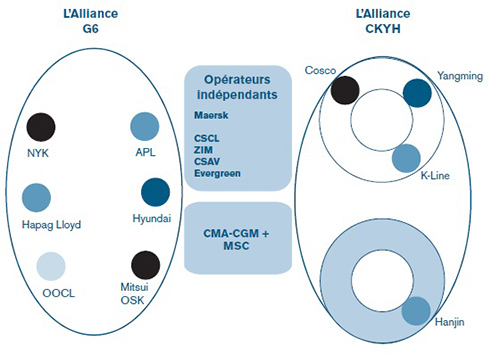

Les figures 17a et 17b illustrent bien la tendance qu’ont les grands armements de navires porte-conteneurs à signer des accords d’alliance sur les très grands itinéraires comme celui de l’Asie et de l’Europe. La figure 17a reproduit la situation en 2003 et démontre que les quatre groupes d’armements réunis en alliances n’étaient pas, à ce moment, capables de peser suffisamment lourdement sur la concurrence étant donné le poids des différents armements opérant comme indépendants. En effet les quatre armements listés dans la rubrique des « opérateurs indépendants » (Maersk Line, MSC, CMA-CGM et Evergreen) étaient à l’époque bien plus prédominants que les douze groupes d’opérateurs travaillant en alliance. Au début de 2012, la situation a fortement évolué. La figure 17b qui montre sur la route Asie - Europe les différentes alliances et les opérateurs indépendants, montre un changement de fond. Bien qu’il ne reste maintenant que deux alliances, elles se sont reconstruites en deux groupes puissants (entretemps les armements P&O Nedlloyd, MISC, Senator et UASC ont arrêté leurs services), qui font escale aux mêmes ports, utilisent les mêmes terminaux, signent les mêmes contrats de manutention des conteneurs et dans certains ports, s’engagent dans l’investissement de terminaux à conteneurs.

Ce qui est sans doute plus frappant encore, c’est le pacte conclu entre MSC et CMA-CGM et par lequel ces deux groupes jusque-là indépendants, se sont décidés à s’associer au niveau opérationnel. Les deux groupes familiaux ont officialisé la signature de ce partenariat opérationnel le 1er décembre 2011. Le partenariat consiste à mettre en commun leurs flottes de navires porte-conteneurs sur leurs principaux marchés. Sur un marché mondial du transport de conteneurs extrêmement cyclique, instable et très concurrentiel, les deux partenaires vont mettre en commun leurs navires porte-conteneurs les plus performants, proposer plus de ports à leurs clients, et intensifier les fréquences de départs. Ce partenariat très étroit concernera les lignes Asie-Europe du Nord, Asie-Afrique et Asie-Amérique du Sud. En revanche, les deux armements restent, comme le veut l’Union Européenne, concurrentiels sur le volet commercial.

Figure 17b : les opérateurs en alliances et les opérateurs indépendants - la situation en 2012

Source : Prof. G. De Monie

Un autre aspect qui mérite l’attention est le fait que les opérateurs Evergreen, ZIM et CSCL sont dans des services de type « joint venture » (service CES2 pour Evergreen et service AEX2 pour ZIM et CSCL) et d’autres armements ont des accord de coopération similaire (Hamburg Süd et MSC sur la route Méditerranée vers l’est de l’Amérique du sud, Evergreen et MOL dans un nouveau service entre des ports asiatiques et la côte est des Etats-Unis, etc.).

En fait, il reste un seul armement sur les vingt premiers opérateurs de navires porte-conteneur, qui exploite encore ses propres services en indépendant. C’est Maersk Line, qui a l’envergure et le nombre de navires nécessaires à une exploitation libre sans contraintes, quoique sur la route entre l’Extrême-Orient et la Méditerranée elle soit encore en joint venture avec CMA-CGM, pour autant que cette intégration sur ce seul itinéraire dure.

Les utilisateurs (fournisseurs/vendeurs, acheteurs, expéditeurs / transitaires, externalisation et soustraitance des services logistiques intégrés et opérateurs de terminaux à conteneurs - 3PL)

Les acheteurs, surtout les entreprises qui se trouvent face à des consommateurs (« consumer facing companies » comme Walmart, Home Depot, Unilever, Nestlé, Karstadt, Tesco, et autre Carrefours) accumulent des grosses commandes de produits semi-finis et finis et les vendent dans des magasins de tailles différentes. Soit ils feront eux-mêmes la gestion de la chaîne logistiques, soit ils signeront des contrats avec des opérateurs logistiques intégrés les 3PL (« Third party logistics provider »). Un « « 3PL » est en fait une des entreprises de logistique qui maîtrisent le mieux la gestion de la chaîne logistique, y compris les fonctions logistiques indépendantes, les fonctions de logistique transversale et la chaîne de logistique intégrée dans l’entreprise même). Des exemples de 3PL sont DHL, Schenker, Kühne + Nagel, Nippon Express, Hellman Worldwide Logistics, Panalpina, Ceva, etc. Ceuxci mettent en place des solutions en logistique intégrée selon les impératifs du client : messagerie nationale et en fret international aérien, maritime, routier, ferroviaire, fluvial ou multimodal. En outre, il y a des expéditeurs, des transitaires et aussi des services logistiques intégrés des grands armements qui offrent des services 3PL spécifiques (par exemple pour la chaîne de produits frigorifiques, l’optimisation des stocks, le transport et le magasinage, etc.).

Les acheteurs demandent une intégration où l’on puisse revoir en permanence les contraintes économiques (composantes et structures des prix), les contraintes légales (entre autres l’évolution de la législation sur les produits énergétiques), les conditions du marché (nouveaux centres de production - recentrage vers des nouveaux exportateurs) et les gains de productivité face à une concurrence de plus en plus forte (maintenir le couple coût - qualité au meilleur niveau possible).

Un réseau portuaire et la hiérarchisation des ports et des terminaux à conteneurs

Dans le transport des conteneurs par mer, les ports jouent un rôle considérable quant à la mobilité stratégique des armements maritimes et aux intégrateurs logistiques. En principe, l’Autorité Portuaire doit adosser des investissements en infrastructure, équipements et espaces de plus en plus importants. Elle doit conjuguer la performance économique, le développement social et la responsabilité sociétale. Pour cela, il y de plus en plus une division des tâches entre l’Autorité Portuaire d’un côté, et le secteur privé de l’autre. Cette division suit dans la plupart des cas le schéma suivant :

Le secteur public :

- Planificateur

- Médiateur + animateur (‘‘Facilitator”)

- Régulateur

Le secteur privé :

- Prestataire de service

- Opérateur

- Promoteur - initiateur

Modification de la ligne de démarcation : on tente plutôt d’obtenir des résultats que d’imposer une idéologie :

- amélioration de la qualité de services offerts aux usagers des infrastructures ;

- augmentation de l’efficience et de l’efficacité opérationnelles ;

- meilleure affectation des fonds publics disponibles (et limités).

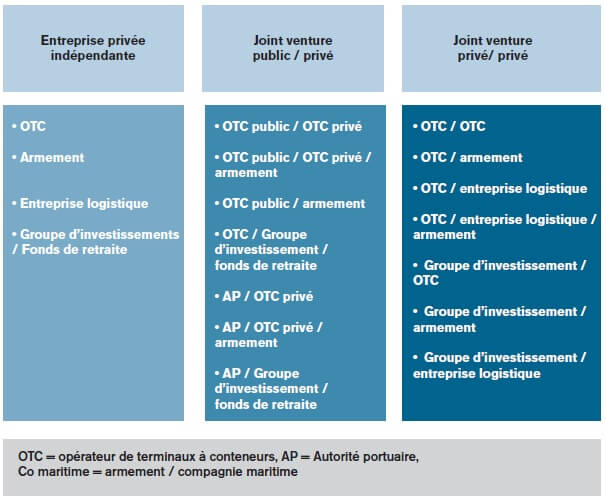

Pour mieux pouvoir traiter les flux de conteneurs, l’Autorité Portuaire signe de plus en plus de conventions de concessions avec des opérateurs de terminaux, des armements, des fonds de retraite et des groupes financiers. Le tableau 18 montre les partenaires potentiels dans l’actionnariat d’un terminal à conteneurs. Les Autorités Portuaires vont même encourager l’enchaînement de plusieurs types de coopération entre différents partenaires comme concessionnaires de terminaux (Euromax - ECT et le groupe autour de CKYH ; le premier terminal de la Maasvlakte 2 avec DPWorld et le groupe avec CMA-CGM, APL, Mitsui OSK et Hyundia ; le terminal de MSC à Anvers avec PSA et MSC. le terminal de Port 2000 au Havre avec CMA-CGM et DPWorld, etc.).

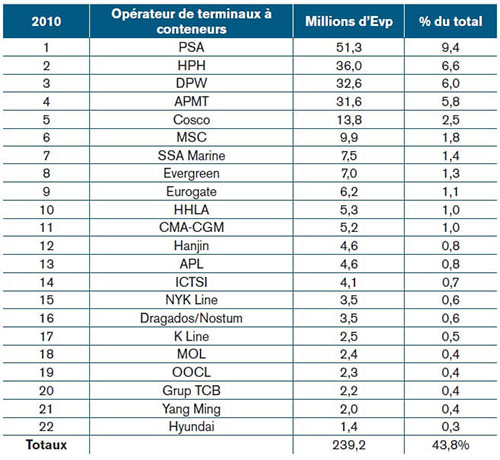

Les opérateurs de terminaux à conteneurs ont suivi l’exemple des grands armements en concentrant fortement leurs intérêts dans les différents ports du monde. Le tableau 19 montre l’importance des principaux groupes d’opérateurs et le pourcentage du débit total traité par les 22 entreprises retenues dans ce tableau.

Ce tableau fait ressortir que ces 22 entreprises sont responsables pour un débit total de 239 millions d’Evp, soit 43,8% du débit global au niveau mondial. Il reste un nombre important d’opérateurs de terminaux à conteneurs qui sont encore dans les mains des autorités portuaires nationales ou d’autres entités publiques (comme le sont les différents terminaux en Afrique du Sud), ou sont exploités par des entreprises privées ou mixtes à l’échelle nationale.

Tableau 18 : Les partenaires potentiels dans l’actionnariat des terminaux à conteneurs

Source : Prof. G. De Monie

Ensuite, il y a quatre grandes entreprises de manutention qui dominent l’exploitation des terminaux à conteneurs ; ce sont PSA, HPH, DPW et APMT. De ces quatre, il est évident que DPW et APMT sont les plus répandues dans les différents continents. Aujourd’hui, DPW a des terminaux dans 54 ports (dont 11 en Europe, 14 au Moyen Orient et le sous-continent indien, 11 en Asie, 1 en Amérique du Nord, 5 en Amérique centrale et en Amérique latine, 7 en Afrique et 5 en Australie) et APMT, des terminaux dans 47 ports (dont 8 en Europe, 6 au Moyen Orient et le Sous-continent indien, 11 en Asie, 8 en Amérique du Nord, 5 en Amérique latine et 9 en Afrique)

Tableau 19 : La liste des principaux opérateurs de terminaux à conteneurs en 2010 et leur part du marché total

Source : Drewry Shipping Consultants

Les terminaux de PSA sont concentrés autour de Singapour (4), de l’Extrême- Orient (12), l’Europe (7), l’Amérique centrale et l’Amérique latine (2), l’Inde et le Pakistan (5) et le Moyen-Orient (1). Quant à Hutchison Port Holdings, on doit faire une distinction entre les ports qui viennent sur HPH et les ports de Yantian (Shenzen) et Hong Kong qui appartiennent au HPH Trust. Au total, sur les 54 ports, il y en a 15 en Europe, 2 au Moyen Orient, 24 en Asie, 8 en Amérique centrale et en Amérique latine, 3 en Afrique et 2 en Australie, ce qui donne une forte majorité aux terminaux de l’Extrême-Orient et de l’Europe.

Les acteurs du transport maritime de conteneurs : le niveau de concurrence potentielle, les principaux enjeux actuels et futurs, leurs différents intérêts et leur sphère d’influence

Les questions soulevées requièrent une approche compréhensive, réaliste et intégrée, où soient traités les intérêts à la fois des armements, des fournisseurs/ vendeurs, des autorités portuaires et des opérateurs de terminaux à conteneurs. Afin de mieux spécifier le niveau de concurrence lié aux enjeux de chacun de ces intervenants, il est sans doute plus opportun de traiter leurs intérêts séparément, sans oublier que pour finir, ils forment les éléments de la chaîne logistique du transport des conteneurs par mer.

Les

armements-opérateurs de navires porte-conteneurs

Parmi les grandes compagnies maritimes qui sont

des armements-opérateurs de flux considérables de

conteneurs, et ce, sur les cinq continents, on retrouve

un mix de compagnies privées et des compagnies d’État.

Si l’on prend tout les compagnies maritimes, qui

à la fin du mois de mai 2012, représentent au minimum

1% de la capacité totale des navires conteneurisés,

il s’agit actuellement de 21 armements-opérateurs

avec une capacité ponctuelle en Evp de 82,2 de la

capacité totale des navires porte-conteneurs (ou

de 13 476 258 Evp sur un total de 16 394 474 Evp).

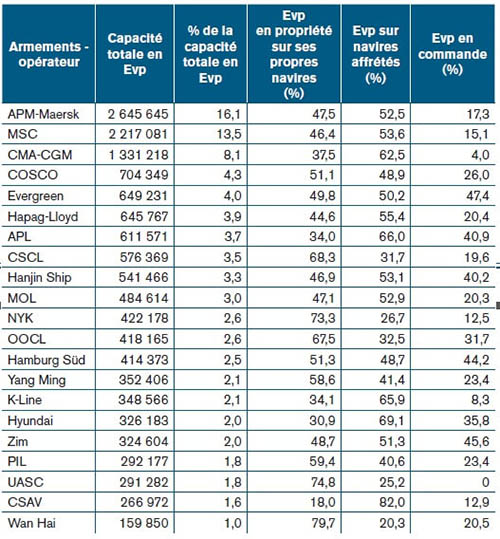

Comme le démontre le tableau 20, il y a une très

grande variation entre d’une part les trois premiers

armements-opérateurs, responsables à eux seuls de

37,7% de la capacité mis à disposition de la clientèle

et d’autre part, les 18 autres armements-opérateurs

qui n’arrivent, tous ensemble, qu’à un total de

44,5% des Evp. Les trois premiers armement-opérateur

ont respectivement 16,1 (pour APM-Maersk), 13,5

(pour MSC) et 8,1 (pour CMA-CGM)% de la totalité

de la flotte des navires porte-conteneurs actuellement

en service. Les autres armements-opérateurs suivent

avec des retards considérables, avec à la quatrième

place COSCO (4,3% du total) et à la cinquième place

Evergreen (4,0% du total). Ensuite vient un groupe

de cinq opérateurs avec entre 3,0 et 3,9% (entre

autres Hapag-Lloyd, APL, CSCL Hanjin Shipping et

M.O.L. )

Tableau 20 : Les plus importants armements/opérateur de navire porte-conteneurs

Source : Alphaliner top 100 - les 21 premiers armements-opérateur

Le tableau 20 permet ensuite d’évaluer 1) quels armateurs verront la proportion de leur flotte s’agrandir le plus (tels que Evergreen Lines, APL, Hanjin Shipping, Hamburg Süd et ZIM qui ont commandé 40% ou plus de leurs capacités actuelles en propriété propre ou en navires affrétés, 2) quels armateurs ont commandé peu ou pas de navires (CMA-CGM, NYK, K-Line, UASC et CSAV).

En volumes commandés, les 457 427 de APM Maersk (17,3% de nouvelles commandes) et les 334 244 de MSC (15,1% de nouvelles commandes) pèseront bien plus lourds que les 308 000 Evp (47,4% de nouvelles commandes) passés par Evergreen Lines ou les 249 000 Evp (40,9% de nouvelles commandes) passés par APL.

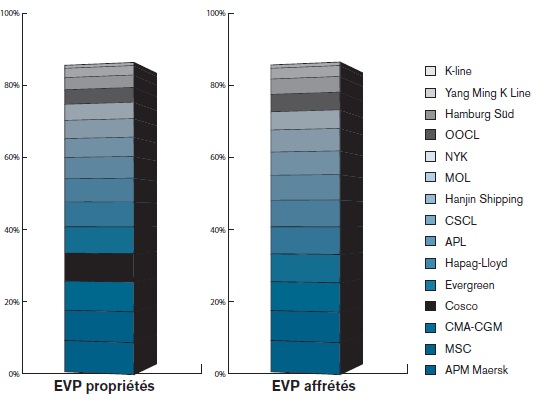

En outre, il y a des différences assez considérables entre le pourcentage des Evp en propriété propre de l’armement-opérateur et le pourcentage des Evp à bord de navires affrétés par l’armement-opérateur, comme le confirme le graphique 21.

Graphique 21 : Evp à bord de leur propres navires et les Evp à bord de navires affrétés

Source : Alphaliner top 100 - les 21 premiers armements-opérateur

La vraie question que soulèvent néanmoins le tableau 20 et la graphique 21, est dans quelle mesure ces capacités déjà en place et prévues ne vont pas exacerber la concurrence entre les armateurs-opérateurs de navires porte-conteneurs. Alphaliner prévoit une expansion nette de la flotte de navires porte-conteneurs de 8,2% pour 2012, alors que la croissance de trafic en conteneurs par l’année 2012 est estimée à 6.5% et où les résultats de 2011 donnent une croissance réelle de 7,7%.

Pour commencer cette discussion sur la capacité voire la surcapacité de la flotte des navires porte-conteneurs, il est utile de rappeler que lors du deuxième semestre de 2011, le secteur des conteneurs s’est caractérisé par une nouvelle crise. Après la reprise de 2010, les trafics conteneurisés ont commencé à baisser depuis le mois d’août et la chute des taux de fret s’est accélérée à partir de l’été 2011, pendant la période qui est, traditionnellement, la « haute saison des trafics depuis l’Asie ». Entre 2010 et novembre 2011, le prix de transport d’un conteneur au départ de Chine vers l’Europe du Nord est passé de 1 800 dollars à quelque 500 dollars (selon le Shanghai Shipping Exchange). Le résultat est que toutes les grandes compagnies ont subi des lourdes pertes, en particulier celles qui opèrent sur les liaisons Asie-Europe (Maersk line a annoncé des pertes de 537 millions de dollars en 2011 et de 600 millions de dollars au premier trimestre 2012, Hapag-Lloyd perd 38,3 millions de dollars en 2011 et 132,4 millions de dollars au premier trimestre de 2012, Cosco - sans distinction entre conteneur, vrac et logistique - perd 1,07 milliards de dollars en 2011 et 423 millions de dollars au premier trimestre de 2012, APL/NOL perd 254 millions de dollars au premier trimestre de 2012, etc.).

Une telle situation est, partiellement la conséquence de la contraction de la demande ainsi que la réduction des échanges suite à la nouvelle phase de ralentissement économique à l’échelle mondiale et, particulièrement, dans les pays occidentaux.

Cela montre aussi bien que les difficultés économiques pour le secteur du transport conteneurisé sont surtout la conséquence de la baisse des taux de fret par l’augmentation des tonnages offerts sur le marché et les commandes encore à construire (marché en surcapacité). La concentration du secteur s’accompagne d’une évolution des facteurs sur lesquels se joue la concurrence entre compagnies. En effet, sur un marché en surcapacité, un élément discriminant dans la compétition entre armateurs est de plus en plus la qualité de service. C’est ce qu’a bien compris Maersk, qui offre depuis fin octobre 2011 un service « Daily Maersk » qui propose aux clients des rotations quotidiennes dans chaque port desservi, à la même heure et avec exactement le même temps de transit.

Enfin, il reste l’argument du « slow steaming ». Il est actuellement entré dans les habitudes des opérateurs de navires porte-conteneurs d’exploiter leurs navires à 18 noeuds et de profiter des économies de combustible. Maintenant, quelques uns sont tentés par le « super slow steaming » avec des vitesses à 15 noeuds (gain de 20 tonnes de combustible), mais cela n’aurait pas le même effet que la réduction du « slow steaming » qui réduit la vitesse de 21 à 18 noeuds (avec un gain de 36 tonnes de combustible). La réduction marginale de la consommation en mode « super slow steaming » doit être comparée avec les coûts induits par l’utilisation de navires et de conteneurs supplémentaires, ce qui limite son application à quelques routes très longues. L’augmentation du temps de transit aux clients est également difficile à vendre d’un point de vue commercial, surtout si cette augmentation porte sur le tronçon principal du service. Par conséquent, des réductions additionnelles de vitesse offrent beaucoup moins de potentiel d’absorption de la capacité excédentaire que le « slow steaming » introduit en 2009.

Utilisateurs : fournisseurs et acheteurs, expéditeurs et transitaires, entreprises logistiques et chaîne logistique

Quant aux clients des armateurs-opérateurs de navires porte-conteneurs, la question qui s’impose est celle de leur concurrence interne. De très importantes entreprises d’expédition et de transitaires ainsi que des multinationales de la logistique sont apparus afin de servir les besoins des fournisseurs, vendeurs et acheteurs. Ils ont pour objectif de fournir des services de transport intégrés à destination des chargeurs, le tout dans le contexte d’une économie mondialisée. Comme le souligne un article publié par « Logistique/Conseil » le 16 mai 2012, au moment où la mondialisation des échanges vient renverser les barrières douanières construites à la faveur de la protection du commerce intérieur, les entreprises locales se trouvent confrontées à la concurrence non seulement de sociétés nationales, mais aussi de grandes firmes internationales. Les choix stratégiques changent et les techniques de management vont subir de profondes transformations.

Dès lors, pour satisfaire la clientèle, il faut livrer des produits de bonne qualité, à un prix plus concurrentiel et avec la meilleure qualité de service possible. La course vers les réformes est lancée; les entreprises se penchent d’abord vers tout ce qui peut leur permettre d’optimiser les coûts. Deux principaux facteurs occupent le premier plan : les stocks et le transport. Il faut donc réduire les stocks à tous les niveaux et organiser l’acheminement des marchandises à travers le réseau de distribution en limitant la mobilisation des moyens au strict nécessaire. Comme tous les livres le disent, à l’origine, la logistique représente l’ensemble des activités mises en oeuvre pour acheminer les produits finis de la sortie de l’usine jusqu’au lieu de consommation final. On découvre des fonctions logistiques (production, stockage, transport) qui s’articulent de façon indépendante. Dans un premier temps, c’est la circulation de ces flux de marchandise qui matérialise la chaîne logistique de distribution. Plus tard, grâce au déploiement des systèmes d’information, ceux-ci favorisent la prise en compte des prestataires situés à l’aval et en amont de l’entreprise dans la gestion de la production, l’optimisation des stocks et la planification de la distribution. La gestion de la logistique évolue et finit par se fondre à un nouveau concept qu’on appelle la « Gestion de la Chaîne Logistique (GCL) ». L’objectif de la GCL est d’optimiser la gestion des flux physiques et des flux d’information le long de la chaîne logistique, depuis le fournisseur du fournisseur jusqu’au client du client.

. La « Gestion de la Chaîne logistique » est un mode de gestion des flux physiques et d’information visant à optimiser les processus d’achat, de production, de stockage, de transport et de livraison. La démarche GCL (une démarche étude, prévisions et planification) repose sur l’exploitation de systèmes d’information pour synchroniser l’ensemble des activités de la chaîne logistique, dans le double objectif de satisfaire le client et d’optimiser les coûts logistiques où cela est praticable.

. La Supply Chain Event Management (SCEM) ou la mesure de la gestion de la chaîne logistique est active dans la phase de réalisation des plans. La SCEM est un système de mesure et d’alerte qui tient à la prise en compte des événements venant déclencher, interrompre ou modifier le déroulement des flux tel qu’il avait été prévu. La SCEM repose sur une application informatique capable de piloter, d’alerter, de simuler, de contrôler et de mesurer la réalisation des activités composantes de la chaîne logistique (utilisation des applications SCE, ERP et APS).

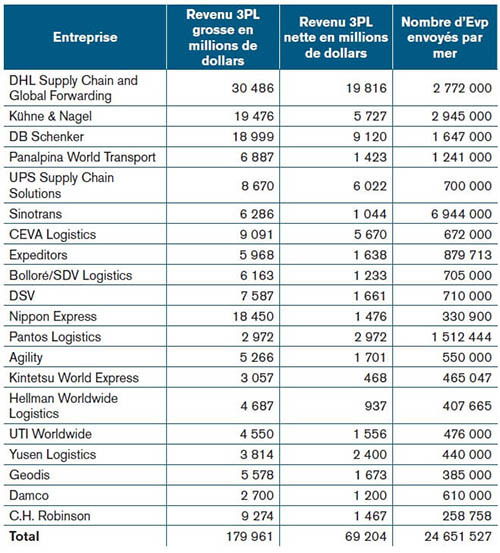

Dans le transport de conteneurs, les acteurs sur lesquels se dessinent la gestion et la mesure de la chaîne logistique (les grands fournisseurs, vendeurs, expéditeurs, transitaires et entreprises logistiques), sont, tous, les vrais maîtres des flux de marchandises. Ils décident impérativement quels sont et quels seront les itinéraires à emprunter, quels armements-opérateurs sont à solliciter, quels modes de transport terrestre sont à utiliser pour le pré- et le post-acheminent des marchandises. Les plus importantes entreprises de logistique sont les 3PL auquel on a déjà fait référence (voire sous « Les grands acteurs maritimes, portuaires et logistiques du conteneur). Le tableau 22 donne un aperçu des vingt premières entreprises de logistique 3PL en 2010, avec leurs revenus bruts et nets et le nombre de conteneurs transportés par mer (les autres modes de transport ne sont pas inclus dans le dernier chiffre).

Les résultats donnent une idée plus précise du rôle de plus en plus important des entreprises 3PL, avec un bénéfice brut de près de 180 milliards de dollars et un bénéfice net d’un peu plus de 69 milliards de dollars. En termes d’Evp transporté par les vingt premières entreprises, on arrive à un total de 24 652 000 Evp, sur un total mondial de 158 000 000 d’Evp ce qui équivaut à presque 16% du total de conteneurs exprimés en Evp envoyés par mer.

Tableau 22 : les 20 premières entreprises de logistique 3PL au monde

Source : Armstrong & Associates (2012)

Il

est donc évident que les 3PL se mettent entre le

fournisseur et le client final et qu’ils ont attiré

plus d’un tiers des quelque 400 milliards dépensés

par les entreprises à la sous-traitance de services

logistiques à valeur ajoutée. Le groupement des

vingt premiers 3PL résulte en fait simplement :

- d’une concentration dans ce secteur

- de l’accroissement des services demandés par la

clientèle

- et des spécificités de ces services, telles que

les fonctions logistiques indépendantes, les fonctions

de logistique transversale et la chaîne de logistique

intégrée dans l’entreprise.

Les autorités portuaires et les opérateurs de terminaux à conteneurs

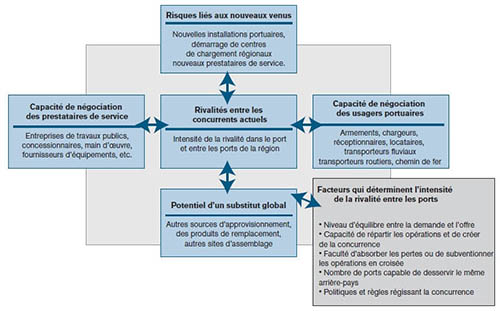

Le troisième groupe déterminant le niveau de concurrence sur les itinéraires maritimes des conteneurs sont les autorités portuaires et les terminaux à conteneurs qui se situent dans les différents ports. La concurrence est très vive entre les différents terminaux, aussi bien dans les ports eux-mêmes qu’entre les différents ports. Le graphique 23 illustre bien les différentes rivalités qui existent entre les concurrents actuels, les risques liés aux nouveaux venus, la capacité de négociation des usagers portuaires (tels que les armements-opérateurs de navire porteconteneurs, les chargeurs et réceptionnaires des marchandises, les locataires et les différents modes de transport terrestre), la capacité de négociation des prestataires de services (les entreprises de travaux publics, les concessionnaires, le bureau de main d’oeuvre, les fournisseurs d’équipement) et le potentiel éventuel d’un substitut global (autres sources d’approvisionnement, des produits de remplacement, d’autres sites d’assemblage).

Graphique 23 : Les cinq forces concurrentielles de Porter appliquées aux ports

Source : Prof. G. De Monie

La concurrence entre les différents ports se laisse de plus en plus dirigée par le rôle que prennent les Autorités Portuaires, en tant que concédant des concessions de terminaux. Ce qui implique que, en principe ces autorités définissent la rédaction correcte du contrat de concession avec la convention et le cahier de charges.

Les soumissionnaires, qui peuvent être des opérateurs de terminaux à conteneur, des armements ou des groupements d’armateurs, des investisseurs privés, des fonds de retraite ou des banques d’investissement, regardent surtout les facteurs qui permettent de gagner des contrats auprès des clients tels que :

- La réduction du temps de rotation du navire au port

- Une meilleure productivité de la manutention

- La disponibilité adéquate de postes à quai

- La capacité appropriée des installations du port et du terminal

- Une bonne situation par rapport aux marchés (proximité)

- Les shifts ouvrables 24 heures sur 24

Mais

cela veut dire qu’un certain nombre de conditions

doivent déjà être réunies,

et

seront à la base de la présélection

des ports et des terminaux, notamment :

- La flexibilité opérationnelle

- La fiabilité opérationnelle

- La rapidité des opérations

- La sûreté du port et du terminal

- La situation favorable par rapport aux principaux itinéraires maritimes

- La réservation des postes à quai et des ressources et les schémas d’approbation

- La valeur et la qualité de la marchandise

- L’accès maritime

- Les contrats de service opérateur – compagnie maritime

- Les relations industrielles

- L’aptitude d’attirer et d’organiser le transbordement

- La qualité des liaisons routières, ferroviaires et fluviales

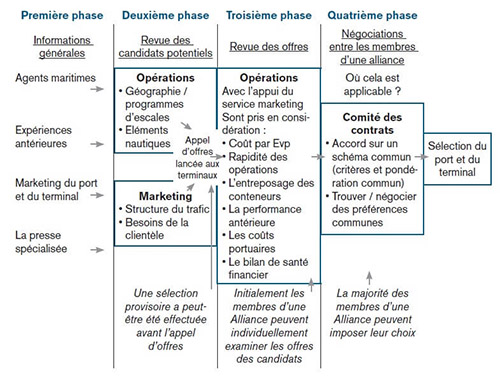

Le tableau 24 résume les phases du processus de sélection d’un terminal à conteneurs par ses clients-armateurs potentiels.

Tableau 24 : Les différentes phases du processus de sélection d’un Terminal à conteneurs par ses clients-armateurs potentiels

Source : Dr. B. J. Thomas « L’image de marque d’un terminal à conteneurs »

En fait, quand on pose la question de savoir comment un armateur-opérateur de navires achète ses services auprès d’un terminal à conteneurs, il apparaît que ce n’est pas uniquement une question de prix du service. Il achète sur base de la valeur perçue. Le prix ne constitue qu’une indication de valeur. En absence d’autres indicateurs, le prix devient le seul indicateur de valeur, mais d’autres facteurs peuvent prendre de l’importance, tels que :

- La perception de la qualité de service,

qui est le facteur déterminant pour les

intentions d’achat ;

- La satisfaction du client, qui joue un rôle déterminant dans les intentions d’achats dans les mois et les années à venir ;

- La perception du rapport qualité-prix et l’engagement d’une relation à long terme, qui sont également des facteurs influant sur les intentions d’achat des compagnies maritimes.

Tout cela se passe dans un environnement caractérisé par une concurrence effrénée.

Aujourd’hui, les clients armements ou membres d’une alliance s’attendent à des prix plus bas (une amélioration du rapport prix - qualité, plus de services pour leur argent), une meilleure qualité de service (ponctualité, pas de dégât, pas de pertes, des informations exactes virtuellement en temps réel), un service personnalisé et professionnel, des innovations continues, une fonctionnalité accrue (facilité d’emploi, commodité) et une grande flexibilité et réactivité.

Conclusions

L’analyse du commerce internationale a démontré que les grands pays exportateur et importateur restent ceux du continent nord américain, de l’Europe et des pays de l’est asiatique. Cette constatation reste encore valable pour les années à venir ; une crise qui touche ces trois régions aurait des conséquences dramatiques sur la totalité des échanges et pourrait même diminuer la valeur des produits échangés si elle perdure.

L’analyse du trafic maritime mondial transporté par mer met en évidence les progrès des principaux vrac, des autres vrac et des cargaisons générales ainsi que le progrès moins net du pétrole et des produits pétrolier. L’étude des flux conteneurisés en trafic et en débit montre bien que le transport maritime et le niveau d’activité des ports dans ce domaine n’augmentent plus comme dans les années 1990 - 2008. Après une année catastrophique (année 2009) le transport par mer de conteneurs a connu à nouveau un essor en 2010. Mais à la fin de 2011 et le premier semestre de 2012 ont connu des augmentations considérables du nombre d’Evp engagés par les compagnies maritimes et un tassement des conteneurs transportés.

Les armements continuent à rechercher des économies d’échelle ainsi que la concentration de l’offre de transport, soit grâce à la formation « d’Alliances » et en mettant le cap résolument sur des volumes considérables et des navires encore plus grands. Dans les deux cas on limite le choix des utilisateurs et on se dirige vers l’oligopole des armements-opérateurs de services conteneurisés par mer.

Au niveau des utilisateurs on a deux groupes qui se retrouvent pour représenter les fournisseurs et acheteurs : d’un coté les acheteurs qui se trouvent face à des consommateurs et de l’autre les 3PL, y compris les expéditeurs, les transitaires et les opérateurs logistiques tels que les grands opérateurs de navires porte-conteneurs). La concurrence risque aussi dans ce domaine de devenir infernale dans les années à venir, bien que la liste des 20 premières entreprises de logistiques 3PL, présente qu’un premier choix a déjà été fait.

Enfin, les autorités portuaires et les opérateurs de terminaux à conteneurs appliquent dans une grande mesure les cinq forces concurrentielles de Porter, mais appliquées aux ports. Cette concurrence entre les ports est très influencée par les autorités portuaires qui décident de la rédaction des conventions entre les soumissionnaires et l’autorité du port. En ce qui concerne les derniers, la réponse comment attirer des nouveaux armateurs-opérateurs, n’est pas uniquement une question de prix, puisqu’ils décideront également sur base de la valeur perçue.

Tout dans le domaine maritime se passe donc dans un climat caractérisé par une concurrence effréné et dans beaucoup de cas d’une surcapacité excessive (en navires, en armateurs-opérateurs, en 3PL et en entreprises portuaires), poussé par les demandes des vendeurs et des acheteurs à des prix toujours plus bas, des qualité de service toujours meilleurs, des informations exacte en temps réel et un service de plus en plus personnalisé.

SOMMAIRE

Préface

Par Antoine Rufenacht

Chapitre

éditorial

Par Yann Alix

Chapitre introductif

Corridors de transport et évolution

globale des échanges

Par Gustaaf de Monie

PARTIE 1 - Approches méthodologiques

Chapitre

1

Définition

et périmètre des grands

corridors de transport fluvio-maritime

Par Claude Comtois

Chapitre 2

Les

indicateurs de performance logistique

pour les corridors de transport

Par Jean-François Pelletier

Capsule professionnelle 1

Les

observatoires des transports en Afrique

Sub-saharienne

Par Olivier Hartmann

Chapitre 3

Gouvernance

des corridors de transport et des gateways

Par Juliette Duszynski et Emmanuel

Préterre

Capsule professionnelle 2

Corridors

maritimes et terrestres : quelles stratégies

pour un opérateur de lignes régulières

?

Par Luc Portier et Alexandre Gallo

PARTIE 2 – Approches techniques

Chapitre 4

Corridors

de transport et construction du statut

juridique de l’entrepreneur de transport

multimodal

Par Valérie Bailly-Hascoët

et Cécile Legros

Capsule professionnelle 3

Gestion

des frontières, enjeux douaniers

et corridors de transport : retours d’expériences

douanières

Par Lionel Pascal

Capsule professionnelle 4

Frets

aériens et corridors humanitaires

: retours d’expérience suite

au tremblement de terre à Haïti

Par Alain Grall

Chapitre 5

Approches

technologiques et gestion des flux immatériels

sur les corridors de transport : exemples

brésiliens

Par Michel Donner

Capsule professionnelle 5

Dématérialisation

des flux d’information sur un corridor

multimodal de transport : retour d’expériences

de l’Axe Seine

Par Alain Savina et Laurie Francopoulo

PARTIE 3 – Approches stratégiques

et prospectives

Chapitre 6

L’évolution

des organisations productives et logistiques.

Impacts sur les corridors de transport

Par Jérôme Verny et Yann

Alix

Capsule professionnelle 6

Toward

efficient and sustainable transport chains:

the case of the port of Rotterdam

Par Peter de Langen

Chapitre

7

Corridors

of the Sea : An investigation into liner

shipping connectivity

Par Jan Hoffmann

Capsule professionnelle 7

Evolution

des corridors de transport maritime de

pétrole brut

Par Frédéric Hardy

Chapitre

8

Strategies

and future development of transport corridors

Par Théo Notteboom

Capsule professionnelle 8

Maritime

Highway Corridors into the Caribbean Seas:

Perspective on the impact of the opening

of the expanded Panama canal in 2014

Par Fritz Pinnock and Ibrahim Ajagunna

Chapitre de conclusion

Les

corridors de transport : objets en faveur

d’une mobilité durable ?

Par Jérôme Verny

Postface

Par Marc Juhel