Publications > Editions EMS > Les corridors de transport > Les corridors de transport : objets en faveur d’une mobilité durable ?

|

Par

Jérôme Verny

Par

Jérôme Verny

Professeur Associé transport et logistique

Rouen Business School

Introduction

Ces

dernières décennies, les réflexions conduites sur

le triptyque économie-environnement- société n’auraient-elles

profité qu’au service marketing et communication

des entreprises du secteur privé comme des institutions

publiques ? Le concept de développement durable

serait-il déjà en voie de banalisation, voire d’insignifiance,

après une genèse de plus d’un siècle ayant déterminé

son authenticité, des premiers travaux de W-S. Jevons

en 1865 jusqu’au rapport commandité par le Club

de Rome (Jevons, 1865 ; Meadows & al., 1972) ? La

récente démocratisation de l’utilisation dans le

langage courant de la juxtaposition des deux mots

« développement » et « durable » (Commission Mondiale

sur l’Environnement et le Développement, 1987)

parfois qualifiés d’oxymore (Meheust, 2009) aurait-elle

fait oublier les principes fondamentaux de ce concept,

à savoir la combinaison de la croissance économique

avec le progrès social ainsi que le respect de l’environnement

? Avant que ces questions ne deviennent des affirmations,

il convient de profiter de la prise de conscience

actuelle pour agir et se diriger vers une écosociété.

Certes, le passage des mots aux faits reste difficilement

franchissable dans la majorité des secteurs d’activité

économique.

Ces

dernières décennies, les réflexions conduites sur

le triptyque économie-environnement- société n’auraient-elles

profité qu’au service marketing et communication

des entreprises du secteur privé comme des institutions

publiques ? Le concept de développement durable

serait-il déjà en voie de banalisation, voire d’insignifiance,

après une genèse de plus d’un siècle ayant déterminé

son authenticité, des premiers travaux de W-S. Jevons

en 1865 jusqu’au rapport commandité par le Club

de Rome (Jevons, 1865 ; Meadows & al., 1972) ? La

récente démocratisation de l’utilisation dans le

langage courant de la juxtaposition des deux mots

« développement » et « durable » (Commission Mondiale

sur l’Environnement et le Développement, 1987)

parfois qualifiés d’oxymore (Meheust, 2009) aurait-elle

fait oublier les principes fondamentaux de ce concept,

à savoir la combinaison de la croissance économique

avec le progrès social ainsi que le respect de l’environnement

? Avant que ces questions ne deviennent des affirmations,

il convient de profiter de la prise de conscience

actuelle pour agir et se diriger vers une écosociété.

Certes, le passage des mots aux faits reste difficilement

franchissable dans la majorité des secteurs d’activité

économique.

Qu’en est-il du secteur du transport, en pleine expansion ces dernières décennies. Il n’est plus à démontrer qu’il participe pleinement au dynamisme économique de la société (Joignaux & al., 2004). Mais ce développement s’accompagne d’externalités négatives qu’il convient d’atténuer. En effet, le rapport de l’Agence Européenne de l’Environnement de 2008 mentionne que parmi l’ensemble des secteurs d’activités dans l’Union Européenne des 27, le seul transport routier continue d’être le principal émetteur de gaz à effet de serre, et ce, depuis 1990, date de création de la base statistiques exploitée (European Environment Agency, 2008).

Face à ce constat, il est important de rappeler que par définition, tout pays peut faire le choix de s’orienter vers une mobilité soutenable. La mobilité dite soutenable est un concept applicable à l’échelle planétaire principalement par les pays dirigeants en raison de leur nécessairement forte implication tant politique, sociale, technique et surtout économique et financière pour y parvenir. Ce chapitre propose dès lors de mesurer l’importance du développement durable sur l’évolution des pratiques de transport. Les corridors de transport peuvent-ils être des outils en faveur d’une mobilité soutenable?

Un système de transport de fret actuellement non soutenable

Depuis

le début du XXème siècle, le réseau routier n’a

cessé d’être développé à l’échelle planétaire. Dans

l’Union européenne des 27, 70% des infrastructures

de transports terrestres (en km) sont routières

(European commission, 2011). Le ferroviaire, avec

25% de ce réseau, dispose d’une taille relativement

limitée ce qui ne facilite pas le développement

du report du fret notamment de la route vers le

rail. Les travaux d’Eurostat ainsi que ceux de l’IRU

(International Road transport Union) estiment que

la demande de transport, exprimée en tonnage, est

à 85% réalisée sur des distances inférieures à 150

km (Transvisions, 2009). Ces statistiques renforcent

la position dominante de la route, mode de transport

approprié pour acheminer des marchandises sur de

courtes distances. Elles reflètent également les

limites de tentatives de co-modalité en raison des

coûts supplémentaires occasionnés par les opérations

de transbordement entre modes de transport. C’est

ainsi que l’association européenne des entreprises

de transport et logistique (CLECAT, European association

for forwarding, transport, logistic and customs

services) considère que les possibilités de report

modal ne dépassent pas, en l’état actuel du système

de transport européen, 5% du trafic des poids lourds.

Depuis

le début du XXème siècle, le réseau routier n’a

cessé d’être développé à l’échelle planétaire. Dans

l’Union européenne des 27, 70% des infrastructures

de transports terrestres (en km) sont routières

(European commission, 2011). Le ferroviaire, avec

25% de ce réseau, dispose d’une taille relativement

limitée ce qui ne facilite pas le développement

du report du fret notamment de la route vers le

rail. Les travaux d’Eurostat ainsi que ceux de l’IRU

(International Road transport Union) estiment que

la demande de transport, exprimée en tonnage, est

à 85% réalisée sur des distances inférieures à 150

km (Transvisions, 2009). Ces statistiques renforcent

la position dominante de la route, mode de transport

approprié pour acheminer des marchandises sur de

courtes distances. Elles reflètent également les

limites de tentatives de co-modalité en raison des

coûts supplémentaires occasionnés par les opérations

de transbordement entre modes de transport. C’est

ainsi que l’association européenne des entreprises

de transport et logistique (CLECAT, European association

for forwarding, transport, logistic and customs

services) considère que les possibilités de report

modal ne dépassent pas, en l’état actuel du système

de transport européen, 5% du trafic des poids lourds.

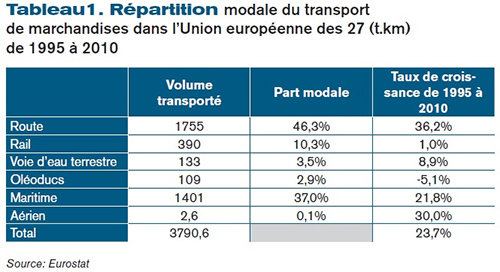

Le marché européen se caractérise par la prédominance du mode de transport routier pour les acheminements des marchandises. En 2010, les flux de marchandises dans l’Union européenne des 27 (UE 27) représentaient 3800 milliards de t.km, connaissant une croissance de 24% entre 1995 et 2010. Le transport routier représente à lui seul un peu moins de la moitié des volumes de marchandises échangés sur le territoire européen (46%). Le dynamisme de ce mode de 1995 à 2010 (taux de croissance de 36%) explique en grande partie l’évolution de la demande de transport de fret tous modes confondus.

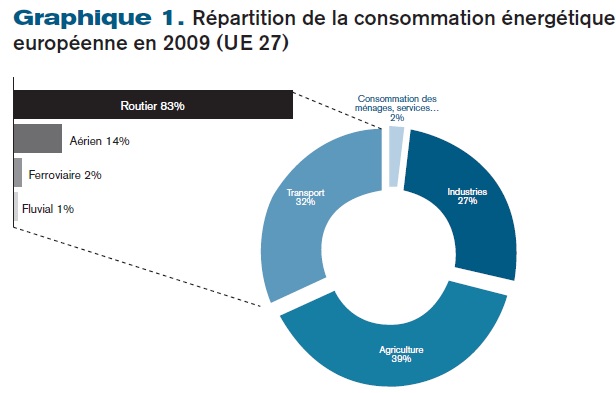

L’augmentation de la demande de transport routier n’est pas sans conséquence sur l’environnement (Verny & Pellissard, 2009). Selon une estimation du Centre d’Analyse Stratégique européen, un quart des émissions totales de CO2 produit par l’Europe (UE 27) serait imputable au transport de fret intérieur. Le secteur routier couvrirait à lui seul près de 85% de cette valeur soit environ 208 Mt de CO2. En plus d’être considéré comme un générateur d’émissions de GES et plus particulièrement de CO2, le transport routier dans l’Union européenne des 27 est un important consommateur d’énergie primaire avec 309 millions de tep en 2009 soit 81,9% de l’énergie totale du secteur du transport. Il représente près de 27% de la consommation énergétique globale européenne en 2009. Le transport routier de marchandises s’accompagne d’importants coûts externes, lesquels étant toujours réévalués à la hausse puisqu’ils suivent l’évolution du trafic.

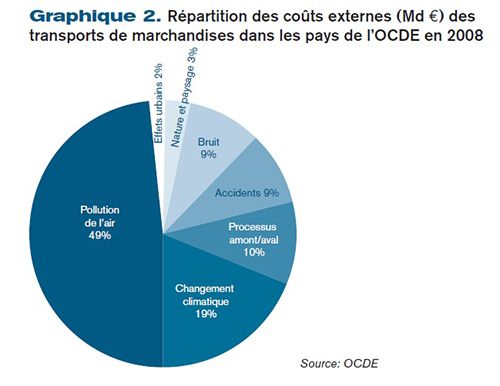

Les principales nuisances imposées par l’activité de transport à l’homme et son environnement ne sont pas suffisamment prises en compte dans nos modèles économiques. En effet, les conséquences négatives provoquées par les transports sur l’écosystème ou sur les agents économiques ne trouvent pas de compensation monétaire lors de l’exécution d’une prestation. Ces coûts non supportés par le système économique, appelés « coûts externes », sont par exemple les coûts liés à l’accidentologie. 32 200 personnes ont trouvé la mort dans un accident de la circulation routière en Europe en 2010. Pour cette externalité, les coûts correspondent par exemple aux interventions de police, services d’urgences, soins médicaux, la perte de production s’il s’agit d’un actif, etc. Ces coûts externes générés par les activités de transports de marchandises en 2008 sont évalués à 223 milliards d’euros à l’échelle de l’OCDE. A l’échelle de l’Union européenne des coûts externes induits par les activités de transports de marchandises s’élèvent à 43 milliards d’euros. La pollution locale de l’air ainsi que les émissions de gaz à effet de serre (GES) sont les principales nuisances en termes de coûts externes générés. A noter dans le graphique ci-dessous pour l’ensemble des pays membres de l’OCDE, que les coûts d’un changement climatique se basent sur une tonne de CO2 de 20.

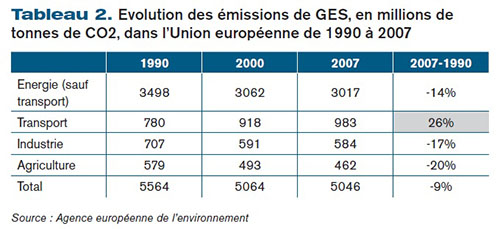

Le secteur des transports occupe une place importante dans le changement climatique. Il est responsable à hauteur de 13% des émissions de GES à l’échelle mondiale. Cette part équivaut en valeur absolue, à 6,42 milliards de tonne équivalent CO2. Selon les spécialistes du changement climatique, on peut dire, en intégrant le facteur énergétique, que le transport représente environ 15% des émissions mondiales de GES. La part imputable au secteur industrie est d’environ 30%. Le secteur « résidentiel-tertiaire » participe à hauteur de 23 %. Les GES émis par le secteur énergétique « dédié » au transport s’élève donc à 930 millions de tonnes équivalent CO2. Autrement dit, 12,7% des émissions du secteur « énergie » peuvent être imputés au secteur transport. Ces données laissent supposer que le transport joue un rôle de second rang dans la contribution au changement climatique, par rapport au secteur « industrie » et à celui du « résidentiel-tertiaire ». Mais le transport est le seul secteur qui participe encore à l’augmentation des émissions de GES (tableau 2).

En observant la contribution des différents secteurs émetteurs au fil du temps, nous constatons que le secteur « transport » est celui qui connait la plus forte augmentation de sa consommation énergétique. A l’échelle de l’Union européenne, la consommation d’énergie a augmenté de 46% de 1990 à 2008. Le seul secteur du transport a contribué à hauteur de 83% à cette croissance de la consommation finale énergétique. Sur la même période, l’industrie a diminué sa dépendance énergétique. Par conséquent, le transport est devenu le secteur le plus énergivore, avec 1/3 de la consommation d’énergie finale en 2008.

Répartition modale et émissions de GES

Le secteur du transport est en quelque sorte le mauvais « élève » des secteurs d’activité économique en termes d’évolution des émissions de GES. Non pas que les acteurs de ce secteur n’aient pas fait d’efforts, bien au contraire. Par exemple, chaque véhicule routier a bénéficié des progrès techniques lui permettant de réduire considérablement son impact sur l’environnement ; un camion de 40 tonnes de PTAC en 1970 consommé 50l/100km, en 2010 cette consommation est proche des 34l/100km. Mais les progrès réalisés, notamment par cette diminution importante de la consommation pour chaque véhicule ces dernières décennies, sont annulés par l’augmentation du nombre de véhicules sur le réseau de transport sur la même période.

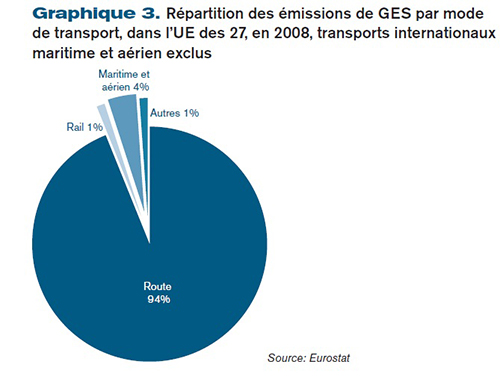

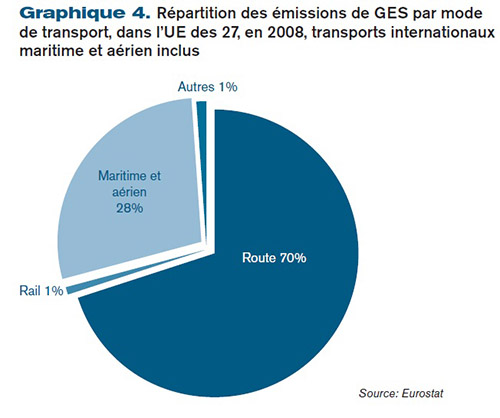

Les émissions de GES générées par les activités de transport en Europe s’élèvent en 2008 à 899 millions de tonnes équivalent CO2. Le transport routier est sur-représenté (graphique 3). A savoir que seuls les échanges intra-communautaires réalisés par voies aérienne et maritime sont intégrés dans cette base de données. Dans le cadre du protocole de Kyoto, la limite territoriale a été privilégiée afin de faciliter les comparaisons des émissions de GES entre les pays, et ce, aux dépens d’une vision globale des chaînes logistiques toujours plus internationalisées. Les transports aérien et maritime n’étaient pas intégrés dans le protocole de Kyoto. Par conséquent, la non prise en compte des émissions extra-communautaires des modes aérien et maritime impacte directement les transports routiers, qui se trouve surreprésentés dans les données sur le réchauffement climatique. En effet, la géographie de l’Union européenne justifie aisément l’importance du recours à la route dans les échanges de marchandises en intraeuropéen. Ainsi, en intégrant aux émissions des modes de transport aérien et maritime entre pays membres celles générées pour des transports avec les pays tiers, la part cumulé des modes aérien et maritime passe de 4% à 28% du total des émissions de GES du secteur du transport. Cette hausse influe quasi-exclusivement sur la part du transport routier qui diminue de 24 points pour atteindre 70%.

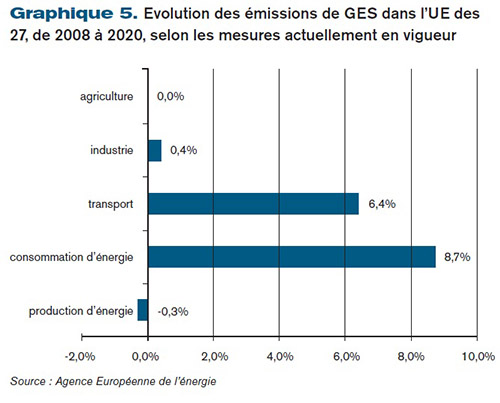

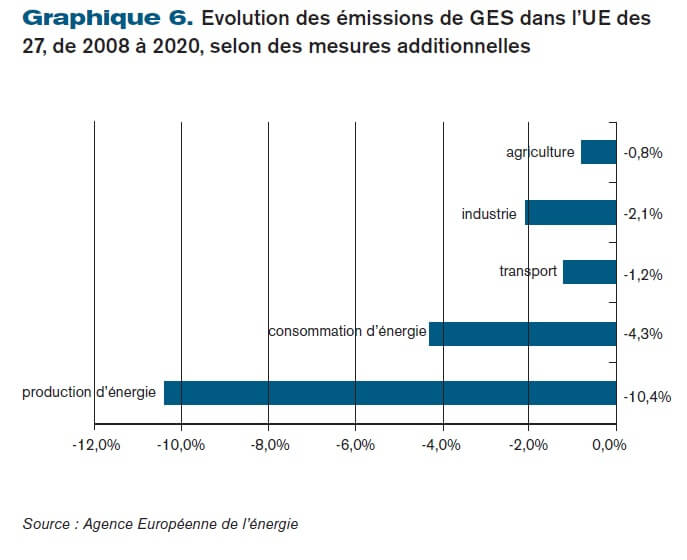

Plusieurs démarches prospectives mettent en évidence un ralentissement significatif de la croissance des émissions de GES, voire une stagnation vers 2025 du fait de l’arrivée à maturité de certaines technologies concernant la motorisation des véhicules et aussi le recours à de nouvelles sources d’énergie plus propres que celles actuellement utilisées. Certaines études révèlent que le « Facteur 4 » dans les transports serait plutôt de l’ordre de 3,7 selon les scenarios tendanciels accompagnés d’une action vigoureuse et de long terme. En effet, les graphiques suivants mettent en avant la faiblesse des mesures actuellement en vigueur pour réduire la part des émissions de GES du secteur du transport. Seules des mesures additionnelles permettront dans les dix années à venir de faire du transport un secteur ayant répondu aux objectifs fixés par le protocole de Kyoto. Il est impératif d’agir rapidement car le coût de la tonne de CO2 évitée en 2020 pourrait avoisiner la centaine d’euros.

L’importance des corridors de transport comme nouveau gisement pour réaliser les économies de GES nécessaires

Sur le moyen et long terme, les projets consistant à définir un système de transport intégré dans une écosociété sont nombreux (Verny & Thoré, 2010). Essayons d’imaginer ce que sera le transport du futur, en restant réaliste. Par exemple, l’Union européenne a pour ambition de développer des corridors de fret paneuropéen à travers le projet TEN-T (Trans-European Network for Transport). L’inter-opérabilité des réseaux ferrés serait alors une réalité pour mener à bien la réalisation de corridors ferroviaires. Pour le transport fluvial, le canal Seine-Nord Europe, reliant le bassin de la Seine à l’Europe mouillée (Benelux notamment), correspondrait à un projet d’envergure européenne de premier ordre qui participerait également à renforcer la place des modes alternatifs à la route. Cependant, ces mesures sont encore trop modestes face aux défis de l’écomobilité. Il apparaît de nouveau important d’innover dans l’espoir également de faire évoluer les mentalités des industriels, des distributeurs et de leurs organisateurs de transport, les corridors pouvant contribuer à cette dynamique nouvelle.

Malgré la sous-évaluation des émissions de GES dans le secteur du transport, celui-ci occupe une place importante dans la problématique du réchauffement climatique. En l’état actuel des règles de quantification des émissions de GES retenues dans le cadre du protocole de Kyoto, ces émissions devraient encore fortement augmenter sous l’effet de la croissance continue de la demande de transport à l’échelle mondiale. Certains pays comme l’Inde et la Chine vont favoriser le maintien du dynamisme de la demande de transport. Ces bassins de main d’oeuvre permettent de maintenir une offre importante de production à bas coût destiné à alimenter notamment les marchés de consommation occidentaux, ce qui permet de maintenir un taux de croissance positif de la demande de transport international. Les perturbations de l’activité économique auxquelles ont dû faire face l’ensemble des pays depuis le troisième trimestre 2008 restent néanmoins conjoncturelles. En effet, la tendance générale pour les années à venir de l’évolution de la demande de transport de marchandises sera dans la continuité de celle des dernières décennies, certes avec un « accident de parcours » entre 2008 et 2010, à savoir une croissance continue. L’activité économique mondiale a connu un ralentissement mais la reprise tend à se faire ressentir. Et comme nous savons que les taux de croissance du PIB, indicateur de l’activité économique, et des tonnes-kilomètres, indicateur de la demande de transport de marchandises, sont corrélés, alors il faut se préparer à une reprise soutenue des échanges de fret à l’échelle internationale dans les semestres à venir.

Dès lors, la problématique de l’absence de soutenabilité du secteur du transport sera de nouveau au premier plan car elle avait eu tendance à passer à l’arrièreplan depuis septembre 2008 avec la crise financière mondiale. Donc comment s’orienter vers une mobilité dite soutenable ? Depuis de nombreuses années, les efforts en faveur d’un report des marchandises de la route vers les autres modes ont généralement échoué. Les statistiques en attestent, la croissance du volume du fret transporté par la route en Europe est toujours aussi soutenue et est sans commune mesure avec celle des autres modes de transport, notamment le rail et la voie d’eau intérieure. Donc plutôt que d’envisager un report modal, mieux vaut se concentrer sur les nouveaux flux que pourraient générer les modes alternatifs à la route sur les corridors de transport. L’idée n’est donc plus de prendre du fret à la route. En effet, ceci restera toujours très marginal car les logiques actuelles d’organisation de la production et de la distribution ont dès le départ intégré les paramètres de la route afin d’optimiser les business models, à savoir une réactivité, une flexibilité, une rapidité, l’existence d’une forte concurrence, etc. Dès lors, comment les modes dits lourds peuvent espérer capter ces trafics ?

L’idée nouvelle consiste plutôt à intégrer, dès l’élaboration des schémas de transport dans les chaînes logistiques, ces modes de transport lourds que sont le rail, les voies d’eau (maritime ou terrestre). L’industriel cherchera par exemple à étendre son marché, à capter de nouveaux clients, grâce aux modes alternatifs à la route. Cette réflexion l’amènera à adapter sa logistique industrielle à une nouvelle logistique de distribution qui nécessitera des volumes de marchandises à transporter plus importants, lesquels seront acheminés sur de plus longues distances et avec des temps de parcours accrus le tout en choisissant des itinéraires via les principaux corridors de transport. Cette situation est actuellement vécue par des producteurs de granulats qui peuvent espérer, grâce aux modes alternatifs à la route, étendre leur aire de marché vers des territoires où la distance est telle que la route n’est plus nécessairement compétitive compte-tenu de la quantité de produits à transporter.

Cette réflexion est à mener pour chaque famille de produits. Néanmoins, chercher à s’orienter vers une mobilité durable grâce à une croissance intrinsèque aux modes de transport lourds passe aussi par une évolution des comportements de chacun des acteurs de la chaîne logistique étendue, de l’acheteur de transport au destinataire de la marchandise en passant par les organisateurs des chaînes logistiques, etc. Qui plus est, les systèmes d’information devront assurer une mise en réseau efficace de ces acteurs afin que leurs actions soient quasi-simultanément connues de tous. Il va donc falloir réapprendre à commander plus tôt, des quantités nécessairement plus importantes car les modes lourds peuvent rester aujourd’hui compétitifs face à la route généralement grâce à leur capacité de massification du fret sur des corridors de transport. Or, le client à destination s’est adapté ces dernières décennies aux caractéristiques du transport routier de marchandises. Il a donc eu tendance à réduire ses surfaces de stockage pour développer son activité principale de production (gain de place pour une nouvelle ligne de production) ou de distribution (nouveaux linéaires de vente) car la fréquence des camions s’est avérée soutenue, leur capacité d’emport relativement faible (25 tonnes contre 1200 tonnes pour un train complet). Donc dire que la solution principale pour diminuer les émissions de GES par l’activité transport n’est plus le report modal du fret de la route vers les modes de transport lourds semble pertinent. Toutefois, l’idée d’un développement de la demande de transport de marchandises en partie grâce aux modes alternatifs à la route sur des corridors de transport afin de satisfaire l’activité économique reste à étudier de près car nous venons de mettre en avant quelques difficultés qu’il sera déjà difficile à surmonter parce qu’elles portent sur un besoin d’évolution des comportements, sur une nécessité de revoir l’organisation des chaînes logistiques et plus globalement le management des opérations, etc.

Ainsi, la diminution des émissions de GES du secteur du transport paraît difficile à envisager à court et moyen terme dans un modèle de croissance économique pas ou peu modifié. Par conséquent, l’objectif de diviser nos émissions par 4 d’ici 2050, pour limiter le réchauffement climatique à moins de 2 degrés par rapport à l’ère pré industrielle (seuil recommandé par le GIEC, Groupe d’Experts Intergouvernemental sur l’Evolution du Climat), amène à s’interroger sur nos modes de vie. Quelle durabilité de notre modèle productif visant à consommer toujours plus ? Ce modèle de développement a jusqu’à présent été rendu possible grâce à l’utilisation des énergies fossiles dites non-renouvelables. Or, la fin de l’une d’elles, le pétrole, à un coût de production « bon marché » est proche. Les puits de pétrole conventionnels sont en déplétion et l’exploitation des nouveaux gisements est devenue beaucoup plus chère, énergivore et émettrice de GES. En toute logique, l’amenuisement inexorable des ressources énergétiques primaires accompagné d’une augmentation des prix du pétrole favoriseront le recours aux modes de transport peu énergivores ainsi qu’à la nécessité de maîtriser la demande de transport de fret. La maîtrise de cette demande de transport peut se traduire par une stagnation voire une diminution des tonnes-kilomètres transportées avec un PIB qui continue de croître sur la même période, par exemple en relocalisant certaines unités de production proches des bassins de consommation, en réorganisant les circuits logistiques, etc. C’est ainsi que les corridors de transport prennent toute leur importance pour réduire les émissions de GES du secteur du transport.

Voilà encore quelques années, par exemple dans la grande distribution, chaque magasin disposait d’un stock de sécurité dans l’enceinte du magasin. Le contrat de vente incluait la prestation de livraison car des espaces de stockage étaient prévus à cet effet dans le magasin. Ceci permettait aux producteurs d’optimiser les coûts de transport en ayant des taux de remplissage des camions élevés et des fréquences de livraisons assez faibles. Ce modèle d’organisation, appelé « circuit court », permettait de limiter le nombre d’acteurs dans la logistique de distribution, le magasin étant le seul intermédiaire entre le producteur et le consommateur. Aujourd’hui, dans l’alimentaire par exemple, 25 % des flux respectent cette organisation logistique. 75% des flux sont distribués via des circuits dits longs. Ces circuits privilégient des passages dans plusieurs plates-formes logistiques des distributeurs situées sur des corridors de transport. Les distributeurs prennent donc progressivement la maîtrise des flux logistiques : les surfaces de stockage en magasins diminuent, les stocks étant déplacés vers l’amont de la chaîne dans les différentes plates-formes logistiques du distributeur. Le juste à temps et le flux tendu deviennent la règle.

Par conséquent, les fréquences de livraisons augmentent et le maintien de taux de remplissage élevé des véhicules n’est plus nécessairement garanti. Par ailleurs, la gestion des flux de marchandises devient de plus en plus complexe du fait de la multiplication des références à gérer et surtout du modèle de distribution spécifique prévu pour nombre d’entre elles. Cette optimisation des déplacements de marchandises répond à un double objectif, celui de la réduction des coûts demandé à tout logisticien et celui de la réduction des impacts des activités sur l’environnement. Ce dernier objectif est devenu sur certains marchés un élément de choix important des consommateurs, démontré dans les analyses de valeurs de nombreux produits. Ainsi la supply-chain du futur sera caractérisée par des entrepôts communs entre plusieurs producteurs et distributeurs. Ce modèle de logistique collaborative, utilisant un entrepôt multi-producteurs et multi- distributeurs nécessite que les industriels et la plate-forme créée soient localisés sur des corridors de transport. Ce type d’organisation est particulièrement adapté au développement du mode ferroviaire. Ce modèle est déjà expérimenté par certaines enseignes de la grande distribution sur le segment des liquides alimentaires. Les marchandises transiteront ensuite dans des hubs urbains et périurbains de déconsolidations et consolidations pour optimiser les véhiculeskilomètres effectués dans les agglomérations.

Conclusion

L’analyse de la durabilité du système de transport permet de prendre conscience de l’importance des efforts à réaliser pour s’orienter vers une mobilité soutenable. Toutefois, si la recherche d’une durabilité passe par les infrastructures et les mobiles, elle doit nécessairement s’accompagner d’une évolution des comportements. Les différents acteurs du transport et de la logistique qu’il s’agisse de l’industriel, du prestataire de services logistiques, du distributeur, de l’homme politique, de l’aménageur, mais également du consommateur final ont eux-aussi des efforts à réaliser pour contribuer à l’émergence d’un système de transport qui ne contribuera plus la fracture sociétale. Massifier, mutualiser, coopérer entre chargeurs et prestataires, optimiser les plates-formes logistiques existantes, améliorer la logistique du dernier kilomètre, sont autant d’objectifs à atteindre, grâce aux dimensions infrastructurelle et servicielle du système de transport. Les corridors de transport permettent de répondre en partie à ces attentes. A terme, le modèle d’organisation de la logistique aval des flux de marchandises tel que proposé dans ce chapitre pourrait être l’un des principaux éléments de réponse à la réduction des émissions de GES et de polluants locaux tout en permettant de maintenir des niveaux de stock bas et de répondre à une variabilité de la demande et des commandes en plus faible quantité. Cet avenir n’est envisageable qu’avec l’appui de systèmes d’information venant renforcer le rôle des corridors dans la recherche d’une réduction des émissions de GES dans le secteur du transport.

References bibliographiques

Commission Mondiale sur l’Environnement et le Développement, (1987) « Notre avenir à tous ». Editions du Fleuve, Montréal, 430 p

European commission, (2011) « European energy and transport in figures”. Publications of European communities, Brussels, 232 p

European Environment Agency, (2008) « Annual european community LRTAP convention emission inventory report 1990–2006”. Publications of EEA, Copenhagen, 82 p

JEVONS, W-S., (1865) ‘‘The coal question: an inquiry concerning the progress of the nation and the probable exhaustion of our coal mines”. Trans Manchester SS, Manchester

JOIGNAUX, G. et VERNY, J., (2004) ‘La problématique du découplage entre transport de marchandises et croissance ». Revue d’Economie Régionale et Urbaine, 5, 779-792

MEADOWS, D. & al., (1972) ‘‘The limits to growth ». Publications du club de Rome, Hambourg

MEHEUST, B., (2009) « La politique de l’oxymore » La Découverte, Paris, 128 p

Transvisions, (2009) ‘‘Report on transport scenarios with a 20 and 40 year horizon”.

Publications of European communities, Brussels, 244 p

VERNY, J. et THORE, E., (2010) « Revisiter le transport dans une optique écosociétale ». in Wackermann, G. (dir.), Ecosociété, Ellipses, Paris, 555-566

VERNY, J. et PELLISSARD, S., (2009) « L’évaluation de l’empreinte carbone dans le secteur du transport et de la logistique : un instrument de mesure en faveur d’une mobilité soutenable ? », CRISC, 21, 134-155.

SOMMAIRE

Préface

Par Antoine Rufenacht

Chapitre

éditorial

Par Yann Alix

Chapitre introductif

Corridors

de transport et évolution globale

des échanges

Par Gustaaf de Monie

PARTIE 1 - Approches méthodologiques

Chapitre

1

Définition

et périmètre des grands

corridors de transport fluvio-maritime

Par Claude Comtois

Chapitre 2

Les

indicateurs de performance logistique

pour les corridors de transport

Par Jean-François Pelletier

Capsule professionnelle 1

Les

observatoires des transports en Afrique

Sub-saharienne

Par Olivier Hartmann

Chapitre 3

Gouvernance

des corridors de transport et des gateways

Par Juliette Duszynski et Emmanuel

Préterre

Capsule professionnelle 2

Corridors

maritimes et terrestres : quelles stratégies

pour un opérateur de lignes régulières

?

Par Luc Portier et Alexandre Gallo

PARTIE 2 – Approches techniques

Chapitre 4

Corridors

de transport et construction du statut

juridique de l’entrepreneur de transport

multimodal

Par Valérie Bailly-Hascoët

et Cécile Legros

Capsule professionnelle 3

Gestion

des frontières, enjeux douaniers

et corridors de transport : retours d’expériences

douanières

Par Lionel Pascal

Capsule professionnelle 4

Frets

aériens et corridors humanitaires

: retours d’expérience suite

au tremblement de terre à Haïti

Par Alain Grall

Chapitre 5

Approches

technologiques et gestion des flux immatériels

sur les corridors de transport : exemples

brésiliens

Par Michel Donner

Capsule professionnelle 5

Dématérialisation

des flux d’information sur un corridor

multimodal de transport : retour d’expériences

de l’Axe Seine

Par Alain Savina et Laurie Francopoulo

PARTIE 3 – Approches stratégiques

et prospectives

Chapitre 6

L’évolution

des organisations productives et logistiques.

Impacts sur les corridors de transport

Par Jérôme Verny et Yann

Alix

Capsule professionnelle 6

Toward

efficient and sustainable transport chains:

the case of the port of Rotterdam

Par Peter de Langen

Chapitre

7

Corridors

of the Sea : An investigation into liner

shipping connectivity

Par Jan Hoffmann

Capsule professionnelle 7

Evolution

des corridors de transport maritime de

pétrole brut

Par Frédéric Hardy

Chapitre

8

Strategies

and future development of transport corridors

Par Théo Notteboom

Capsule professionnelle 8

Maritime

Highway Corridors into the Caribbean Seas:

Perspective on the impact of the opening

of the expanded Panama canal in 2014

Par Fritz Pinnock and Ibrahim Ajagunna

Chapitre de conclusion

Les corridors de transport : objets

en faveur d’une mobilité

durable ?

Par Jérôme Verny

Postface

Par Marc Juhel