Benchmark ASLOG 2008/2009 : La performance des entreprises françaises en 2009

|

16/12/2009

L'état de l'art de la logistique globale des entreprises en France… Tel est l'objectif premier de la 4e enquête benchmark de l'ASLOG.

« Le benchmark concrétise l'ouverture et la volonté d'accélérer le changement dans l'entreprise… Le benchmarking est un processus continu et systématique d'évaluation des produits, des services et des méthodes par rapport à ceux des concurrents les plus sérieux et des entreprises reconnues comme leader ou chef de file ». Ainsi s'exprime Thierry DROMIGNY, directeur associé d'Axeflow, cabinet de conseil en Supply Chain Management et en Ingénierie Logistique, et par ailleurs président de la Commission Benchmarking de l'ASLOG : « "benchmarking" se traduit en français par "étalonnage concurrentiel" ».

Tous les deux ans, l'ASLOG réalise une enquête benchmark pour répondre à l'attente de ses adhérents en quête d'indicateurs de performance. Il s'agit aussi de créer un référentiel des meilleures pratiques et processus logistiques des entreprises en France. Cette enquête de la Commission Benchmarking ASLOG a été réalisée avec l'aide des écoles et des universités pour la collecte des données de base, ainsi qu'avec les Délégations régionales de l'ASLOG, des entreprises, des institutions et associations. Elle fournit des indicateurs couvrant l'ensemble des processus de la Supply Chain (acheter, approvisionner, manufacturer, distribuer, vendre, concevoir), plus les deux indicateurs globaux que sont le taux de rotation et le coût logistique.

Concrètement, on tire une moyenne, ou MIC (Mean Value In Class) de l'ensemble des réponses apportées à une même question posée à tous les participants du panel d'entreprises consultées (c'est l'échantillon, ou la classe). Si l'on ne considère que 20 % des meilleures réponses et que l'on calcule la moyenne de leurs réponses, on trouve le Best In Class ou BIC, auquel on va en général se comparer. Bien entendu, au top du top, le meilleur de la classe, c'est le Top In Class ou TIP.

Le panel interrogé en 2008/2009 compte 346 entreprises (soit 17 % de plus qu'en 2005/2006)… Des entreprises installées en France, et dont l'activité en conception, transformation, assemblage ou distribution, est aussi bien purement régionale (16 %), que nationale (17,6 %), européenne (14,7 %), ou mondiale (41 %), sachant que 10 % environ des entreprises interrogées couvrent plusieurs zones géographiques. Ce panel est constitué pour 20 % par des représentants du secteur de la mobilité (automobile, ferroviaire…). Y figurent aussi des représentants des secteurs du commerce (14 %), de l'agroalimentaire (14 %), du bâtiment (12 %), des produits de grande consommation (6 %), et d'autres secteurs divers (26 %). Les entreprises consultées appartiennent pour 18 % au cercle de la petite entreprise (moins de 50 salariés, CA inférieur à 10 M€), pour 24 % à celui de la moyenne entreprise (moins de 250 salariés, CA inférieur à 50 M€), et pour 58 % au monde de la grande entreprise.

Des résultats significatifs

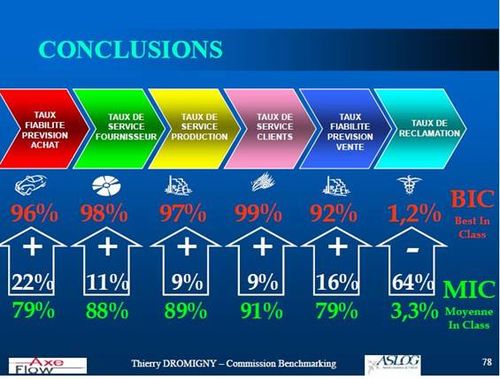

Parmi les nombreux résultats fournis par cette enquête, signalons que :

- Le taux de réclamations des clients a

fortement baissé, et s'établit

à 3,3 %, contre 9,7 % lors de la précédente

enquête 2005/2006,

- Le taux de service de distribution aux clients croît au fil des ans et s'établit

à 91,2 % dans l'enquête 2008/2009,

contre 90,8 % lors de la précédente

enquête. La surprise vient du secteur agroalimentaire

pour lequel le taux de service culmine à

96 %… contre 95,1 % en 2005.

- Le taux de service de production se positionne

à 89 %, contre 87 % en 2005. Ici encore,

le secteur agroalimentaire se distingue avec un

taux de 94 %.

- Au niveau de l'approvisionnement, le taux

de service fournisseur a notablement augmenté

: 88 % en valeur moyenne en 2008/2009, contre

84 % lors de la précédente enquête.

Le score du secteur agroalimentaire culmine à

95 %.

- Le taux de fiabilité des prévisions d'achat, à 79 %, avoisine la valeur obtenue (80 %) en 2005. C'est ici l'industrie qui obtient la meilleure fiabilité des prévisions (85 %).

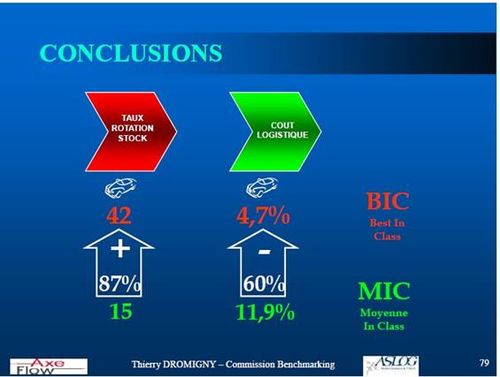

- Le taux moyen de rotation des stocks s'établit

à 15 (contre 16 en 2005). Le ténor

reste l'automobile qui atteint un taux de

rotation de 21 (avec 2,5 semaines de stock), suivi

par l'agroalimentaire (taux de rotation

de 20).

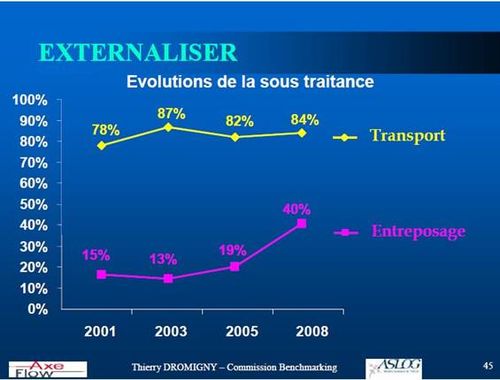

- Le niveau d'externalisation de la fonction entreposage, qui était de 19 % en 2005/2006, est passé à 40 % en 2008/2009, ce qui paraît relativement fort, et à considérer avec précaution. Il n'empêche que l'externalisation du transport reste élevée : 85 % actuellement, contre 81 % en 2005. L'enquête s'est penchée cette année pour la première fois sur le cas de la manutention, qui, pour 51 % des répondants, est externalisée.

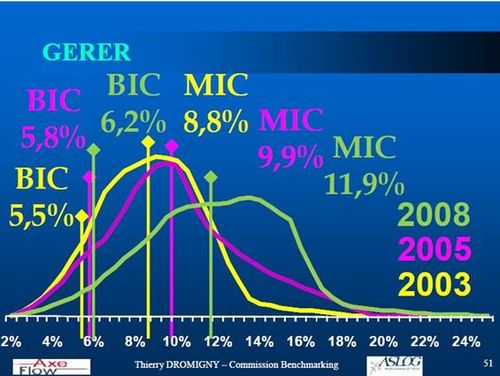

- Le coût logistique global (y compris les transports d'approvisionnement et de distribution, l'entreposage et les frais financiers des stocks, et la logistique interne) s'établit en valeur moyenne à 11,9 % du chiffre d'affaires net, contre 9,9 % en 2005. C'est le secteur du commerce qui enregistre les coûts les plus élevés (14,3 %), et l'industrie automobile les coûts les plus bas (9,9 %). L'analyse de la répartition statistique du panel fait apparaître un Best In Class ayant un taux de 6,2 % du chiffre d'affaires net, ce qui représente un écart notable avec la valeur moyenne de la classe (11,6 %).

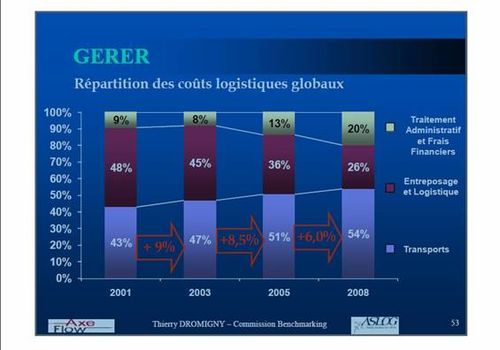

La hausse inéluctable des coûts logistiques

L'analyse de la répartition des coûts logistiques globaux indique que les coûts de transports représentent plus de la moitié des coûts globaux (54 % du chiffre d'affaires net, contre 51 % en 2005, soit une augmentation de +6 %).

Force est aussi de constater l'importance prise par les traitements administratifs et les frais financiers (20 % en 2008/2009, contre 13 % lors de l'enquête précédente), alors que le coût de la prestation purement logistique (entreposage et manutention) a chuté de 36 % en 2005, à 26 % aujourd'hui : « dans un monde où la contrainte économique est de plus en plus importante dans les décisions, on a besoin de traduire toute action logistique en termes de coût », note Thierry DROMIGNY : « si aujourd'hui, l'ensemble des entreprises sait traduire les transports en euros, très peu d'entre elles sait traduire les stocks immobilisés en euros. Le coût de ces stocks est pris en compte dans la rubrique portant sur les frais financiers ».

Évolution

du coût logistique global au cours des 5

dernières années : on constate une

évolution marquée par l'étalement

de la courbe représentative du panel, et

un écart entre la valeur moyenne et le

Best In Class qui a tendance à croître.

« Il est clair que réduire les stocks impliquerait pour nombre d'entreprises de tendre leurs flux, voire franchir le pas des flux tirés, donc changer l'organisation de leur Supply Chain et adopter de nouveaux outils de pilotage … », insiste Thierry DROMIGNY, «…ce qu'elles ne possèdent pas encore. Pour ne pas risquer une rupture de leurs livraisons, elles ne sont pas prêtes à réduire leurs stocks et à limiter leurs frais financiers ».

Impressionnant

! En valeur absolue, la croissance des frais financiers

est voisine de +50 % entre 2005 et 2008. Cela

s'explique en partie par la volonté des entreprises

de considérer de plus en plus leur stock comme

une valeur financière à maîtriser et donc à quantifier.

La part de 20 % des coûts logistiques globaux

correspond à la somme des coûts informatiques

(3 %), des frais financiers (11 %) et des frais

administratifs (6 %).

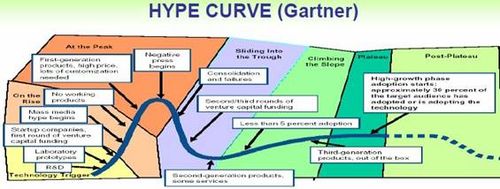

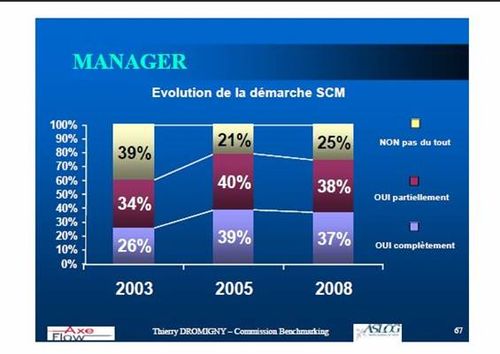

La démarche Supply Chain parvient au stade de la maturité

L'étude Benchmark de l'ASLOG donne par ailleurs l'impression d'une stagnation de la démarche Supply Chain Management. Est-ce à dire que le concept SCM s'essoufflerait ? Ou bien qu'il se stabiliserait après avoir connu un pic d'intérêt très fort à la fin des années quatre-vingt-dix, suivi par une phase de désillusion profonde au cours des années 2000 ? C'est en fait ce que traduit la courbe du "Hype Cycle" de Gartner : elle caractérise la trajectoire d'une technologie émergente. Celle-ci évolue d'une période d'émergence, puis de surenthousiasme, avant de connaître une phase de désillusion, pour se stabiliser au moment de la compréhension de sa pertinence et de son rôle sur son marché.

De nouvelles questions se posent dès lors : à qui est aujourd'hui rattachée la logistique, et y a-t-il un manager pour piloter la Supply Chain ?

La réponse se trouve dans l'étude Benchmark de l'ASLOG. Pour 29 % des entreprises qui ont répondu, la logistique est l'affaire de la direction générale. Pour 15 % d'entre elles, à la direction industrielle, et pour 16 % à la production… On en conclut qu'un tiers revient au monde industriel au cœur de la Supply Chain, loin de l'aval (la distribution) et loin de l'amont (les approvisionnements).

Dans ce contexte, 54 % des répondants admettent l'existence d'un manager qui pilote la Supply Chain au sein de l'entreprise, mais on ne parvient pas à connaître exactement le périmètre de ses attributions : pour 29 % des répondants, il a un rôle fonctionnel, donc un rôle transverse de coordination et d'optimisation (il joue pleinement son rôle de chef d'orchestre auprès de la direction), tandis que pour 38 % un rôle opérationnel (il est directement aux leviers de commande), alors que pour 33 % d'entre eux, son rôle est à la fois opérationnel et fonctionnel (il fait tout !).

Alors…

Comment analyse-t-il la performance logistique

de son entreprise ? Avec l'aide

des indicateurs de tableau

de bord pour 43 % des répondants, en

s'appuyant, dans 76 % des cas, sur un référentiel

logistique propre à l'entreprise

(et 6 % sur celui de l'ASLOG). Ce qui conduit

Thierry DROMIGNY à constater que, «

les entreprises sont beaucoup trop souvent

introverties, repliées sur elles-mêmes

et fermées au monde extérieur. La

direction qui doit gérer rapidement des

réductions de coût, demande instamment

à ses collaborateurs de ne considérer

que le propre monde interne à l'entreprise,

sans chercher la rentabilité partagée

que pourrait procurer l'optimisation

de leur Supply Chain globale, en jouant sur

l'amont et sur l'aval ».

En

résumé, voici les six indicateurs

tirés de l'étude Benchmark,

avec les valeurs moyennes et les Best In Class

indiquées pour les secteurs qui s'y

rapportent, ainsi que les gains attendus pour

chaque secteur.

Les

deux indicateurs globaux.

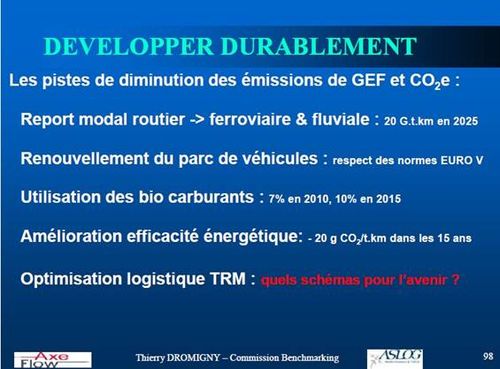

Le développement durable en plus

Le benchmark, déclencheur d'actions de progrès, a donné cette année de la cohérence à la relation entre les choix logistiques, le transport et le développement durable. La réglementation en vigueur, la volonté de la direction d'entreprise, la quête à la réduction des coûts et le souhait d'améliorer l'image de l'entreprise sont autant de motivations qui incitent les entreprises à développer durablement.

En

France, le transport terrestre de marchandises

intérieur correspond à 380 milliards

de tonnes*kilomètres. La route représente

87 % du budget de transport des entreprises en

France. Certes, les émissions de CO2 dues

à la combustion d'énergie

fossile ont évolué au fil du temps

dans une proportion comparable à la croissance

de la route. La forte augmentation (+30% en t.km

entre 1998 et 2008) des TRM

(Transports Routiers de Marchandises) a toutefois

été compensée en partie par

l'amélioration de l'efficacité

énergétique (-6,3 %). En outre,

dans le cadre des principales actions de réduction

des émissions de CO2, apparaissent au cours

de ces dix dernières années de grandes

familles d'actions : le renouvellement de

parc avec son apport sur la motorisation et sur

l'amélioration de son rendement énergétique

(-6,2 %), et l'optimisation logistique (-0,2

%).

Les

pistes à suivre... Le rôle du logisticien est de

parvenir à une optimisation globale prenant en

compte les niveaux de décision opérationnel, tactique

et stratégique.

Ce constat coïncide avec les objectifs du Grenelle de l'Environnement émanant du Ministère de l'Écologie, de l'Énergie, du Développement Durable et de la Mer, à savoir :

- Pour les transports, réduire les émissions de gaz à effet de serre de 20 % d'ici à 2020 et réduire la dépendance de ce secteur aux hydrocarbures au travers du report modal de la route vers le fleuve et le rail. À cet égard, un groupe de travail a été mis en place au sein de l'ASLOG, afin d'identifier les leviers et les freins à la multimodalité sur la base de retours d'expériences abouties ou non de Chargeurs et de Prestataires logistique.

- Pour la Supply Chain : optimiser la logistique globale des flux et maîtriser les coûts "verts" des choix modaux. Il s'agit pour l'ASLOG de rendre complémentaires les différents modes de transport de façon à tirer mieux parti des modes de transport ayant une empreinte carbone minimale, sans pour autant les mettre en opposition avec les modes existants.

Et demain…

Une nouvelle enquête Benchmark va être lancée à court terme par l'ASLOG en la focalisant sur le travail à réaliser avec le ministère de l'Écologie, de l'Énergie, du Développement durable et de la Mer, en charge des Technologies vertes et des Négociations sur le climat, dirigé par Jean-Louis Borloo, ministre d'État. Au travers du comité de pilotage, et de la mise en commun de données, d'analyses et de prospectives, le ministère devrait contribuer à la réponse aux questions sur les aspects environnementaux. Le Développement Durable devrait donc trouver une large place dans la prochaine enquête Benchmark de l'ASLOG, de façon à marier deux sujets qui ne sont pas antinomiques : l'écologie et l'économie.

Propos recueillis par Jean-Claude Festinger

FAQ logistique est un média relayant les actualités des secteurs transport, logistique et supply-chain. Les communiqués de presse publiés sur FAQ Logistique ne sont pas rédigés par nos équipes mais directement par les sociétés qui souhaitent les diffuser sur notre site.

FAQ logistique ne peut donc en aucun cas être considéré comme responsable de leurs contenus. Pour toute question relative à un communiqué, nous vous invitons à vous rapprocher directement de la société concernée.