Publications > ASLOG > 17ème Enquête sur les besoins en emplois et en formations dans les fonctions de la logistique > I - Conjoncture

|

![]() Document

reproduit avec l’accord de l’ASLOG.

L’ASLOG, l’Association française

pour la logistique est une organisation neutre et

indépendante. Multisectorielle, elle est

aujourd’hui la seule association qui couvre

l’ensemble des activités au sein de

la chaine logistique globale. Elle représente

un réseau professionnel de plus de 1500 membres

en France et plus de 135 000 en Europe à

travers l’ELA (European Logistics Association).

Pour soutenir les entreprises dans cette démarche,

l’ASLOG, facilitateur d’échanges,

se positionne aujourd’hui plus que jamais

comme un soutien des entreprises dans leur recherche

de compétitivité et de performance

globale.

Document

reproduit avec l’accord de l’ASLOG.

L’ASLOG, l’Association française

pour la logistique est une organisation neutre et

indépendante. Multisectorielle, elle est

aujourd’hui la seule association qui couvre

l’ensemble des activités au sein de

la chaine logistique globale. Elle représente

un réseau professionnel de plus de 1500 membres

en France et plus de 135 000 en Europe à

travers l’ELA (European Logistics Association).

Pour soutenir les entreprises dans cette démarche,

l’ASLOG, facilitateur d’échanges,

se positionne aujourd’hui plus que jamais

comme un soutien des entreprises dans leur recherche

de compétitivité et de performance

globale.

17ème enquête annuelle sur les besoins en emplois et en formations dans la logistique

Enquête réalisée du 10 au 30 janvier 2011

| Département

des Etudes Transport & Logistique (DETL)- Direction des Relations Institutionnelles et des Etudes (DRIE) |

|

Valérie

CASTAY

Chef de projets Etudes

Jean

André LASSERRE

Directeur des Relations Institutionnelles et des

Etudes

I. Conjoncture

-

Une crise dont les effets ont persisté en 2010…

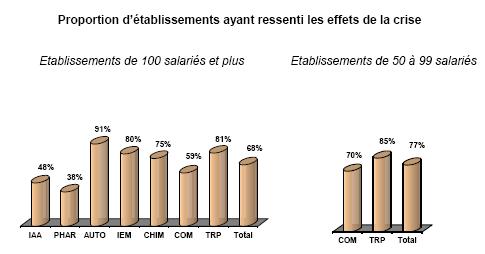

Plus des deux tiers des établissements de 100 salariés et plus déclarent avoir ressenti les effets de la crise. Les secteurs les plus touchés sont l’industrie automobile (91% des établissements ont été affectés par la récession économique), celles des équipements mécaniques (80%) et de la chimie (75%). On retrouve ici les mêmes secteurs que ceux qui, en 2009, payaient le plus lourd tribut à la crise. Le secteur transport-logistique en a bien entendu subi les répercussions, puisque 81% des prestataires transport-logistique se disent impactés par la crise. Pour rappel, ils étaient déjà presque autant en 2009 (76%). Pour les trois secteurs industriels dont les répondants sont relativement plus nombreux à constater que leur établissement à souffert de la crise, les effets en auraient toutefois été moins durs en 2010 qu’en 2009.

Les établissements de 50 à 99 salariés des secteurs commercial ont eux été plus fortement touchés par la crise que ceux de 100 salariés et plus.

-

… et qui a laissé des marques profondes

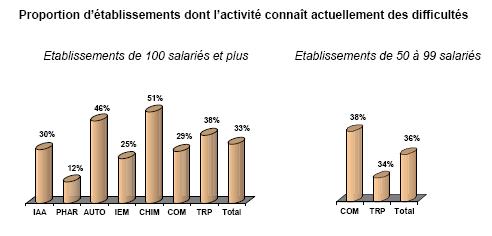

Il s’en suit que les établissements dont l’activité connaît des difficultés sont plus nombreux que l’an dernier : 33% des établissements des 100 salariés et plus (après 26% un an auparavant) et 36% des établissements de moins de 100 salariés (après 26%).

Dans leur grande majorité, les répondants estiment comme l’an passé que ces difficultés sont d’ordre conjoncturel et temporaire : 71% des répondants des établissements 100 salariés et plus et 60% des répondants des établissements de moins de 100 salariés.

Plus d’un tiers des prestataires transport-logistique signalent que leur établissement connaît des difficultés, mais pour 94% de ces établissements de 100 salariés et plus, ces difficultés sont perçues comme revêtant un caractère conjoncturel et temporaire. A noter que les prestataires transport-logistique de 50 à 99 salariés sont relativement moins confiants, 35 % ne partageant pas cette analyse.

-

Cependant des signes de reprise d’activité se sont multipliés

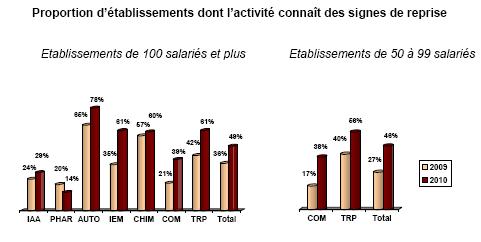

Pour tous les secteurs, excepté celui de l’industrie pharmaceutique (mais c’est aussi celui qui a été le moins impacté par la crise), la proportion d’établissements qui connaissent des signes de reprise augmente de façon très significative en 2010 : par exemple et +13 points dans l’industrie automobile, +26 points dans l’industrie des équipements mécaniques (soit dans les secteurs qui avaient vu littéralement fondre leurs carnets de commandes) et +18 points dans le commerce (établissements de 100 salariés et plus).

Le secteur transport-logistique a aussi inversé la tendance, puisque ce sont 61% des établissements de 100 salariés et plus qui bénéficient d’une reprise (+19 points par rapport à l’an dernier), et 56% des établissements de moins de 100 salariés (+16 points).

Pour plus des trois-quarts des établissements (tailles et secteurs d’activité confondus), le relance s’est fait sentir à compter du 2nd trimestre 2010.

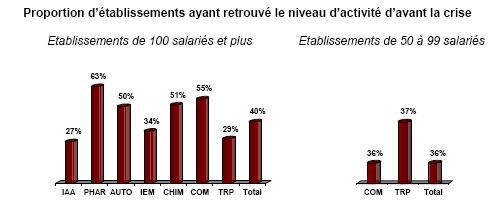

40% établissements de 100 salariés et plus frappés par la crise auraient retrouvé leur niveau d’activité d’avant la crise. Remarquons que les établissements de moins de 100 salariés du commerce sont toutefois nettement moins nombreux que ceux de 100 salariés et plus à être revenus à niveau (respectivement 36% et 55%).

-

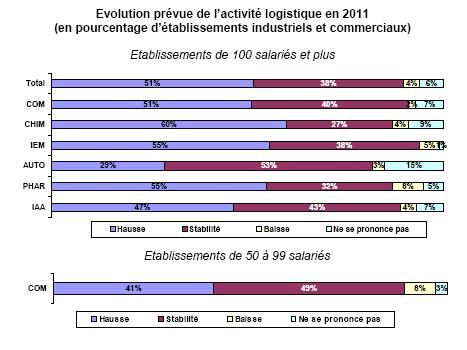

Pour 2011, les prévisions relatives à l’activité logistique sont orientées à la hausse

Dans les secteurs industriels et commerciaux, un établissement sur deux de 100 salariés et plus prévoit une hausse de l’activité logistique en 2011, alors qu’ils étaient moins d’un quart à oser l’envisager l’an dernier pour l’année 2010. Les secteurs les plus optimistes sont la chimie (60%), l’industrie des équipements mécaniques (55%) et l’industrie pharmaceutique (55%).

41% des établissements du commerce de 50 à 99 salariés prévoient une hausse de l’activité logistique, contre 51% des établissements du même secteur de 100 salariés et plus, confirmant que leur situation est perçue comme relativement plus défavorable.

-

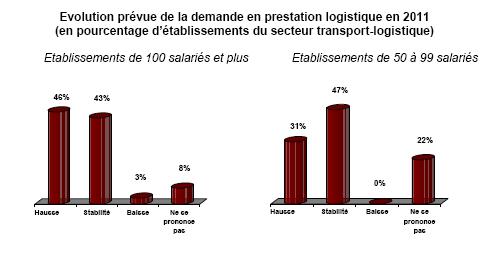

Et les prévisions des prestataires transport-logistique sont plutôt optimistes

Parallèlement, les prestataires de transport-logistique formulent des prévisions d’activité pour 2011 orientées à la hausse : 46% des établissements de 100 salariés et plus tablent sur une hausse de la demande en prestation logistique qui leur sera adressée en 2011 (après 18% qui l’envisageait l’an dernier), et il en va de même pour 31% des établissements de moins de 100 salariés (après 7% l’an dernier).

Leur optimisme résulte de l’observation de tendances positives sur les marchés (augmentation des volumes, bonne tenue de la consommation alimentaire, vitalité de marchés innovants et de niche, etc.), et/ou d’une stratégie d’entreprise réussie (par exemple diversification de portefeuille client).

Un certain nombre d’établissements restent néanmoins circonspects (22% des établissements de 50 à 99 salariés ne se prononcent pas). La hausse du prix du carburant est au premier rang de leurs motifs d’inquiétude.

SOMMAIRE |

| INTRODUCTION |

| I. Conjoncture |

| II. Stratégies et organisation |

| III. Gestion des emplois et de recrutements |

| IV. Politiques de qualification |

| V. Politiques de formation continue |