Publications > ASLOG > 17ème Enquête sur les besoins en emplois et en formations dans les fonctions de la logistique > II - Stratégies et organisation

|

![]() Document

reproduit avec l’accord de l’ASLOG.

L’ASLOG, l’Association française

pour la logistique est une organisation neutre et

indépendante. Multisectorielle, elle est

aujourd’hui la seule association qui couvre

l’ensemble des activités au sein de

la chaine logistique globale. Elle représente

un réseau professionnel de plus de 1500 membres

en France et plus de 135 000 en Europe à

travers l’ELA (European Logistics Association).

Pour soutenir les entreprises dans cette démarche,

l’ASLOG, facilitateur d’échanges,

se positionne aujourd’hui plus que jamais

comme un soutien des entreprises dans leur recherche

de compétitivité et de performance

globale.

Document

reproduit avec l’accord de l’ASLOG.

L’ASLOG, l’Association française

pour la logistique est une organisation neutre et

indépendante. Multisectorielle, elle est

aujourd’hui la seule association qui couvre

l’ensemble des activités au sein de

la chaine logistique globale. Elle représente

un réseau professionnel de plus de 1500 membres

en France et plus de 135 000 en Europe à

travers l’ELA (European Logistics Association).

Pour soutenir les entreprises dans cette démarche,

l’ASLOG, facilitateur d’échanges,

se positionne aujourd’hui plus que jamais

comme un soutien des entreprises dans leur recherche

de compétitivité et de performance

globale.

17ème enquête annuelle sur les besoins en emplois et en formations dans la logistique

Enquête réalisée du 10 au 30 janvier 2011

| Département

des Etudes Transport & Logistique (DETL)- Direction des Relations Institutionnelles et des Etudes (DRIE) |

|

Valérie

CASTAY

Chef de projets Etudes

Jean

André LASSERRE

Directeur des Relations Institutionnelles et des

Etudes

II.Stratégies et organisation

2.1 Facteurs d’évolution

Les préoccupations environnementales augmentent en importance

La loi Grenelle 2 prévoit des mesures qui devraient inciter les entreprises de la Supply Chain, quelle que soit leur taille, à limiter l’impact environnemental de leurs activités, et en particulier, leur empreinte carbone. L’article 228 stipule notamment qu’à partir « du 1er Juillet 2011 [.] une expérimentation est menée [.] afin d’informer progressivement le consommateur par tout procédé approprié du contenu en équivalent carbone des produits et de leur emballage [.] qui sont imputables à ces produits au cours de leur cycle de vie ».

Concernant le secteur du transport et du déménagement, le texte précise que « toute personne qui commercialise ou organise une prestation de transport de personnes, de marchandises ou de déménagement doit fournir au bénéficiaire de la prestation une information relative à la quantité de dioxyde de carbone émise par le ou les modes de transport utilisés pour réaliser cette prestation. ».

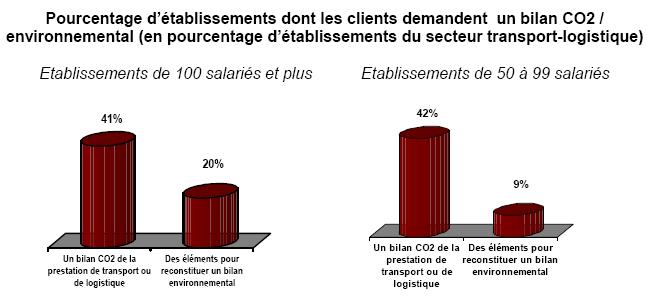

D’ors et déjà, plus de 2 prestataires transport et logistique sur 5 indiquent qu’un bilan CO2 de leur prestation transport-logistique leur est demandé par leurs donneurs d’ordres.

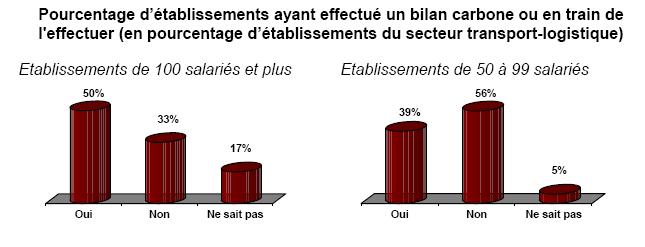

Un prestataire transport-logistique sur deux de 100 salariés et plus indique d’ailleurs avoir effectué un bilan carbone ou être en train de l’effectuer. Et ils sont tout de même 39% dans ce cas dans les établissements de 50 à 99 salariés.

Le bilan carbone est de plus en plus demandé

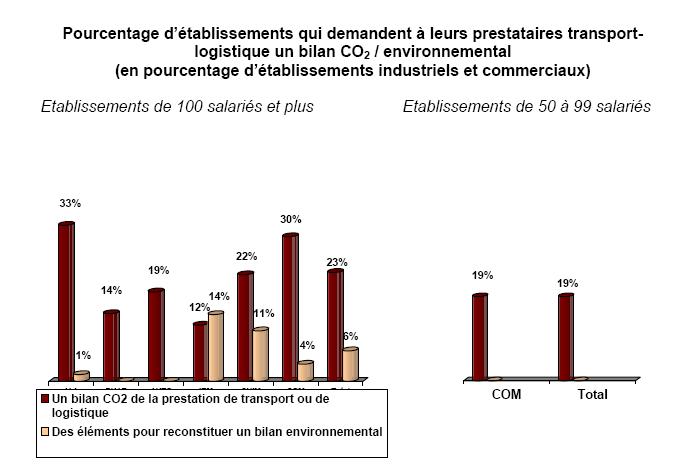

Les demandes de bilan CO2 ou de bilan environnemental auprès des prestataires transport-logistique émanent naturellement des secteurs liés à la grande consommation : 33% des établissements de l’industrie agro-alimentaire et 30% des établissements commerciaux de 100 salariés et plus exigent désormais de leurs prestataires un bilan CO2 de leur prestation. Parmi les donneurs d’ordre de moins de 100 salariés, seul le secteur commercial a encore ces exigences (19% des établissements).

Les donneurs d’ordre estiment globalement (46% des établissements de 100 salariés et plus ayant ces demandes) que les prestataires transport-logistique répondent à leurs attentes dans le domaine. Pour les autres, l’insatisfaction ou l’incomplétude des bilans tiennent à un manque de transparence ou de clarté dans les informations communiquées, ou encore à la difficulté à définir le périmètre.

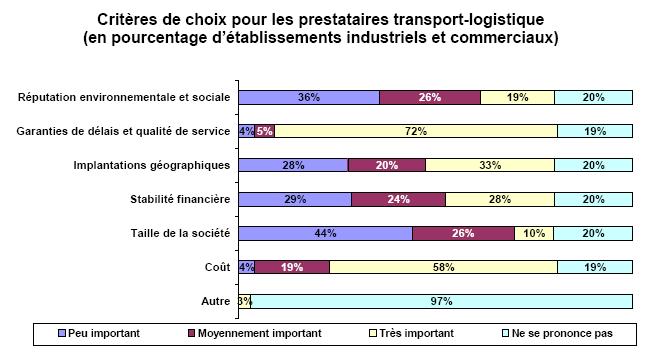

Les garanties de délais et la qualité de service doivent être complétées par une réputation environnementale et sociale

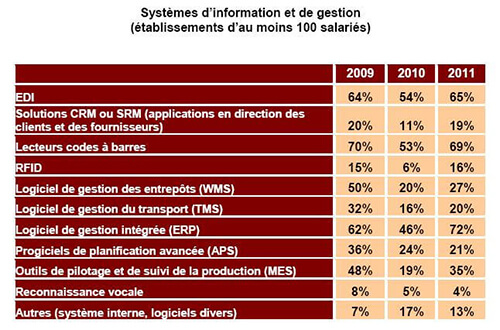

Le rôle des ERP se renforce

La reprise qui s’est amorcée a profité aux systèmes d’information et de communication. Cette progression du taux d’équipement bénéficie en particulier aux ERP (+ 27 points), qui supplantent ainsi largement les APS et WMS. Il est vrai que si les ERP ont d’abord été massivement achetés par les grands groupes, les PME-PMI commencent à s'équiper, du fait de tarifs devenus accessibles, et d’une offre de plus en plus ad hoc à leurs besoins. Les ERP présentent en effet l’avantage de piloter l’ensemble de la chaîne logistique, et offre, plus que de l’efficacité, de l’efficience (économie et optimisation des moyens). Leur retour sur investissement est en moyenne compris entre 14 et 18 mois.

L’EDI et la RFID retrouvent le niveau qui était le leur en 2009. La reconnaissance vocale en revanche peine à décoller (4% d’établissements l’utilisent).

La catégorie « autres » est à 50% constituée d’un système d’information interne et sur mesure pour l’entreprise. Ces systèmes d’information internes se trouvent majoritairement dans des établissements de moins de 200 salariés.

2.2 Organisation logistique

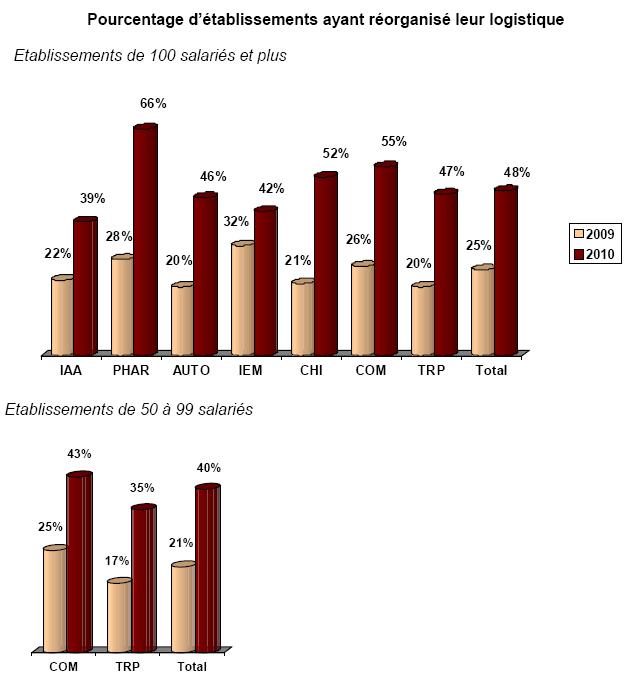

Le mouvement de réorganisation logistique reprend de la vigueur

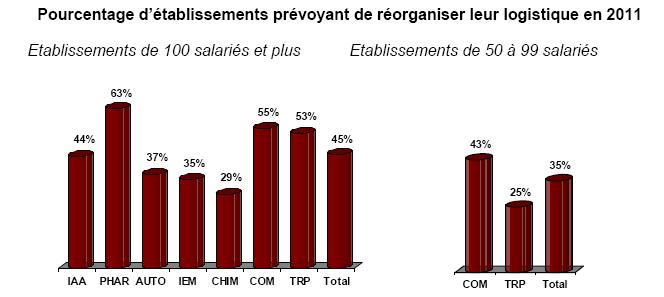

La reprise économique a permis aux entreprises de tous les secteurs d’activité de reprendre avec vigueur en 2010 le mouvement de réorganisation de la logistique qui avait marqué une pause en 2009. Ainsi, quasiment un établissement sur deux de plus de 100 salariés a procédé à une réorganisation de la logistique en 2010, après un sur quatre en 2009, et moins d’un tiers en 2008. Tous les secteurs sont concernés. Dans les établissements de moins de 100 salariés, les réorganisations progressent de près de 20 points, pour dépasser là encore leur niveau de 2008.

L’ampleur des réorganisations est une surprise, l’an dernier seulement 19% des établissements de 100 salariés et plus, et 15% des établissements de 50 à 99 salariés s’attendant à une réorganisation de leur logistique en 2010.

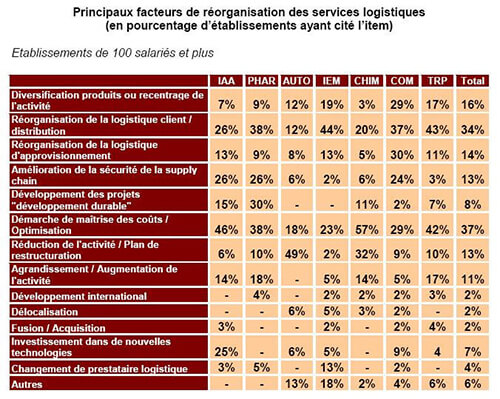

Des réorganisations tournées vers la logistique client et la maîtrise des coûts

Pour les entreprises de plus de 100 salariés, la maîtrise des coûts est le premier motif de réorganisation (37% des répondants) devant la réorganisation de la logistique client (34%).

Néanmoins, dans le secteur automobile, mais aussi dans l’industrie chimique, les réductions d’activité et les restructurations sont un motif majeur de réorganisation de la logistique (respectivement 49% et 32% des répondants). Dans l’industrie agroalimentaire et l’industrie pharmaceutique, mais aussi le commerce, plus d’une réorganisation sur quatre est imputable à l’amélioration de la sécurité de la Supply Chain.

A noter que le secteur pharmaceutique démontre - par la diversité des facteurs de réorganisation logistique qui ont été évoqués - un mouvement de fond de réorganisation, d’optimisation, de repositionnement, d’adaptation au marché dans une recherche de performance et de compétitivité. L’investissement du secteur agro-alimentaire dans de nouvelles technologies affecte une réorganisation sur quatre.

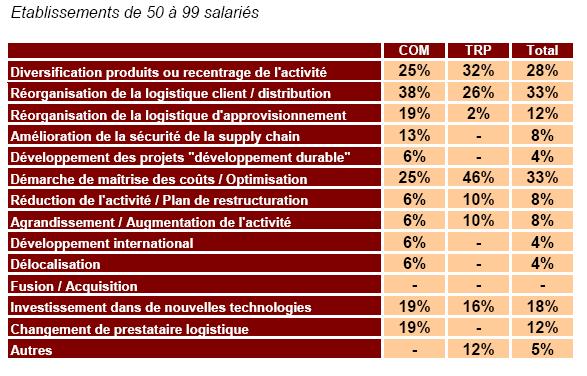

Pour les établissements de 50 à 99 salariés, outre la maîtrise des coûts (33% des répondants) et la réorganisation de la logistique client (33% des répondants), c’est la diversification ou le recentrage de l’activité qui déclenche les réorganisations logistiques (28% des répondants), ce qui témoigne d’une stratégie de réactivité et d’adaptation au marché garante de la pérennité de l’entreprise.

La maîtrise des coûts est le facteur de réorganisation cité par quasiment la moitié des prestataires transport et logistique de moins de 100 salariés.

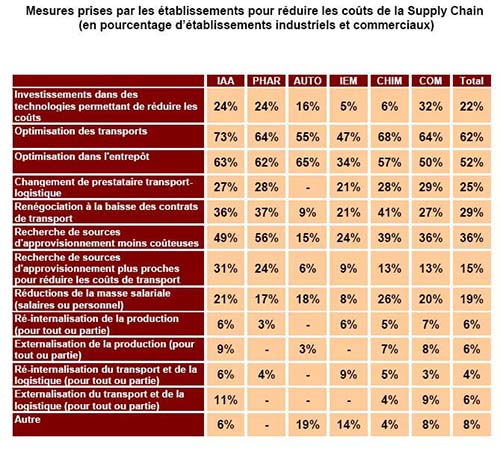

L’optimisation des transports et dans l’entrepôt comme levier de réduction des coûts de la Supply Chain

Remarquons par ailleurs que 79% des établissements interrogés se prévalent d’avoir pris des mesures pour réduire les coûts de la Supply Chain, les secteurs les plus concernés étant l’automobile, la chimie, l’agro-alimentaire et la pharmacie. Les stratégies de réduction des coûts de la Supply Chain sont d’autant plus fréquentes que les établissements croissent en taille (88% des établissements de 500 salariés et plus).

I l ressort nettement que les deux leviers utilisés pour alléger les coûts de la Supply Chain consistent en l’optimisation des transports (62% des répondants) et en l’optimisation dans l’entrepôt (52% des répondants). C’est le secteur agro-alimentaire qui a le plus fréquemment joué sur l’optimisation des transports (près de trois répondants sur quatre), notamment pour la grande distribution.

Cette optimisation des transports a été rendue possible par la massification des flux, une meilleure organisation des tournées, la réduction du nombre de livraisons, la réorganisation des flux internes, de nouveaux systèmes d’emballage, le lissage et le groupage des commandes, une meilleure gestion des flux aller et retour.

De plus, en 2010, un établissement sur 4 en moyenne a réduit ses coûts en changeant de prestataire transport-logistique.

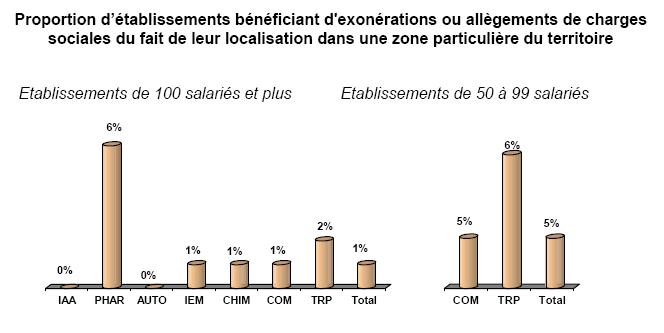

Peu d’établissements bénéficient d’exonérations ou allègements de charges sociales du fait de leur localisation

A noter qu’une très faible part des établissements interrogés bénéficie d’exonérations ou d’allègement de charges sociales du fait de leur localisation dans une zone particulière (zone de redynamisation urbaine, zone franche urbaine, zone de revitalisation rurale, bassin d’emploi à redynamiser).

Le mouvement de réorganisations logistiques devrait se poursuivre en 2011

Le mouvement de réorganisation logistique devrait se poursuivre en 2011 avec la même intensité qu’en 2010, et rester soutenu dans les secteurs qui ont pratiqué fréquemment ces réorganisations l’an dernier : industrie pharmaceutique, commerce, mais aussi prestataires transport logistique de 100 salariés et plus.

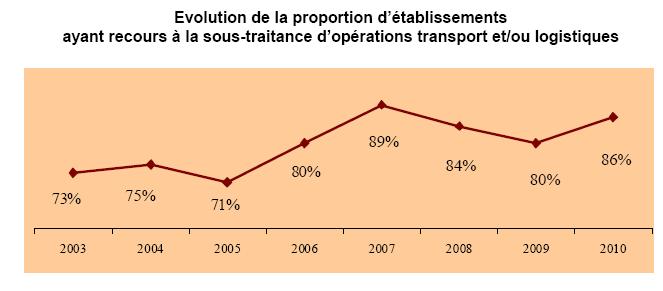

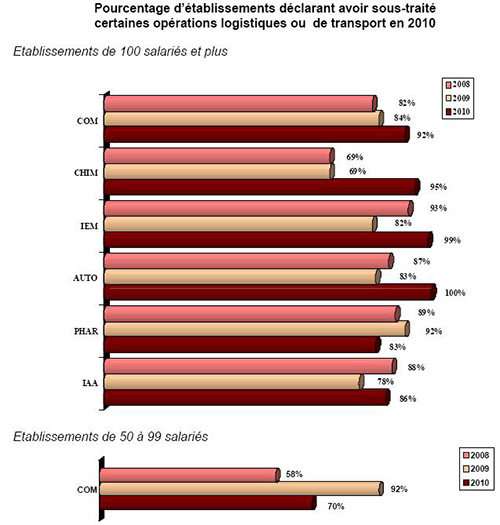

La sous-traitance d’opérations transport et/ou logistiques augmente en importance en 2010

L’an dernier, rappelons que les établissements étaient moins nombreux (74%) à prévoir de recourir en 2010 à la sous-traitance transport-logistique.

Pourtant, après un net repli pendant les années de crise en 2008 et 2009, la soustraitance d’opérations de transport-logistique (pour tout ou en partie) est repartie à la hausse en 2010, et la proportion d’établissements y recourant en 2010 (86%) est même supérieure à 2008, ce qui confirme le net rebond économique durant l’année qui vient de s’écouler, la sous-traitance jouant le rôle d’un révélateur de la santé conjoncturelle.

Dans le même temps, le nombre de fonctions logistiques sous-traitées augmente : en 2010, les établissements de 100 salariés et plus sous-traitent en moyenne 1,85 fonctions logistiques, après 1,5 en 2009, et les établissements de moins de 100 salariés 1,5 fonctions logistiques, après 1,2 en 2009.

La sous-traitance augmente dans presque tous les secteurs d’activité

La reprise de l’externalisation de la logistique ou du transport a concerné tous les secteurs excepté l’industrie pharmaceutique, et le commerce dans les établissements de moins de 100 salariés.

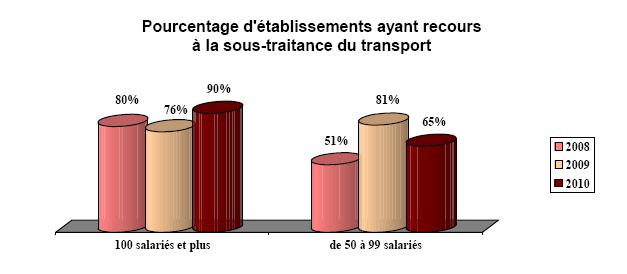

Le recours à la sous-traitance du transport augmente dans les établissements de 100 salariés et plus alors qu’il diminue dans les autres

La part des établissements de plus de 100 salariés recourant à la sous-traitance du transport et de la distribution (pour tout ou en partie) a augmenté de 14 points en 2010, alors que la proportion des établissements commerciaux de moins de 100 salariés recourant à cette sous-traitance a reculé de 16 points.

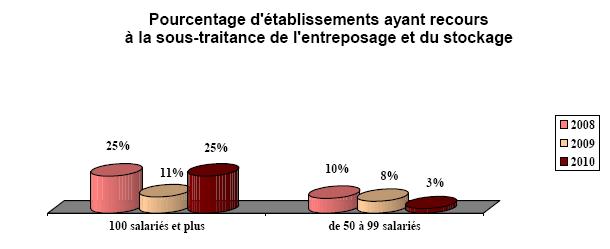

Le recours à la sous-traitance de l’entreposage et du stockage augmente dans les établissements de 100 salariés et plus

La sous-traitance des fonctions d’entreposage et de stockage a connu une reprise chez les établissements de 100 salariés et plus (+14 points par rapport à 2009), ce qui ramène la proportion d’établissements sous-traitant le stockage et l’entreposage à celui de 2008.

Pour les établissements du commerce de moins de 100 salariés, on observe au contraire une baisse de la sous-traitance du stockage de 5 points par rapport à 2009. Les établissements commerciaux de moins de 100 salariés sont d’ailleurs moins nombreux à sous-traiter la fonction stockage-entreposage que d’autres fonctions comme l’emballage et la préparation de commandes (11% des établissements), ou l’étiquetage (8%).

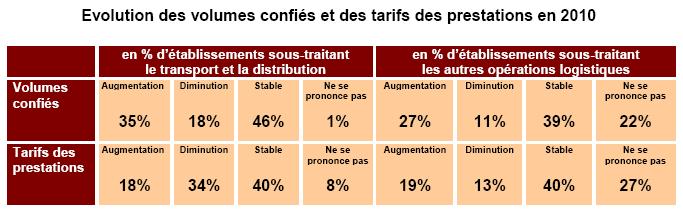

Les volumes de transport confiés aux prestataires ont augmenté

Les volumes de transport confiés aux prestataires ont augmenté, pour plus d’un tiers des établissements industriels et commerciaux qui sous-traitent du transport (17 points de plus que la proportion de ceux qui déclarent qu’ils ont diminué). Il est à noter que nombre de répondants ont spécifié que l’augmentation des volumes n’implique pas une hausse proportionnelle et mécanique des flux, étant donné qu’un effort important a été entrepris par les entreprises industrielles et commerciales pour massifier ces flux. Pour les autres prestations logistiques, les volumes confiés aux prestataires se sont redressés en 2010, avec plus d’un quart des établissements interrogés qui annoncent une évolution des volumes à la hausse (16 points de plus que la proportion de ceux qui déclarent qu’ils ont diminué).

La tendance s’est donc inversée, puisque l’an dernier la proportion d’établissements constatant une baisse des flux confiés, tant en transport qu’en logistique, était supérieure à celle qui en constatait une augmentation (respectivement 12 points en transport et 8 points en logistique de différentiel).

Quant aux tarifs des prestations transport, ils ont été négociés à la baisse : 34% des établissements industriels et commerciaux interrogés indiquent une diminution des prix (après 19% en 2009), contre 18% qui indiquent une augmentation (mais c’est tout de même 11 points de plus qu’en 2009).

Les tarifs des autres opérations logistiques sont en revanche portés sur une élévation : 19% des établissements indiquent une augmentation des prix (soit 14 points de plus qu’en 2009), contre 13% qui indiquent une diminution.

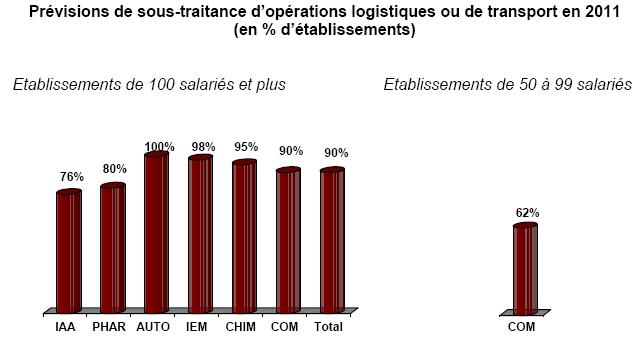

Les intentions de sous-traitance pour 2011 repartent clairement à la hausse

Les intentions de sous-traitance pour 2011 repartent clairement à la hausse, avec 90% des établissements industriels et commerciaux de plus de 100 salariés prévoyant de soustraiter des fonctions transport-logistique, soit 4 points de plus que ceux qui ont effectivement eu recours à cette sous-traitance en 2010.

Les établissements du commerce de moins de 100 salariés sont néanmoins très circonspects vis-à-vis d’une progression de la sous-traitance transport-logistique ; la part des établissements prévoyant d’y recourir opère ainsi un repli de 8 points par rapport à la part de ceux y recourant effectivement en 2010.

SOMMAIRE |

| INTRODUCTION |

| I. Conjoncture |

| II. Stratégies et organisation |

| III. Gestion des emplois et de recrutements |

| IV. Politiques de qualification |

| V. Politiques de formation continue |