Publications > Les transports en Afrique : enjeux et perspectives (Cabinet Infhotep) > L'Afrique : un continent en plein essor

|

L‘Afrique subsaharienne comptera 2,8 milliards d’individus en 2030 dont la part en âge de travailler (15-64 ans) sera plus élevée que toutes les régions du monde combinées. La démographie constitue pour l’Afrique continentale et plus particulièrement subsaharienne tout à la fois : un moteur, une opportunité, un challenge et une contrainte de développement. La percée démographique s’accompagne d’autres leviers synonymes de besoins, de croissance et de développement : l’urbanisation exponentielle (84% de la population subsaharienne sera urbaine en 2050), la croissance endogène portée par la consommation, l’émergence d’une nouvelle classe moyenne comprenant 500 millions d’africains en 2030 et une classe d’entrepreneurs locaux constituent autant d’illustrations clés.

Cette nouvelle dynamique entrepreneuriale est mise en exergue dans « Top 100 des jeunes dirigeants africains » de l’institut Choiseul. L’étude effectue le classement des dirigeants africains de moins de 40 ans appelés à jouer un rôle majeur dans le développement économique du continent. 26 lauréats représentent l’Afrique de l’Ouest (8 au Nigéria et 5 en Côte d’Ivoire) et 12 l’Afrique Centrale (avec 5 pour le seul pays du Cameroun). Les NTIC ne sont pas en reste à l’instar du Kenya qui réalise 30% de son PIB par transfert d’argent de mobile à mobile en 2015. Plus de 30% de la population d’Afrique de l’est utilisent M-Pesa, MTN et Safaricom, des systèmes de microfinancement et de transfert d’argent par mobile. Autre illustration de ce dynamisme, le développement exponentiel de Facebook1 qui compte 8% de ses utilisateurs sur le continent africain en juillet 2015 avec en tête l’Egypte, le Nigéria et l’Afrique du Sud.

Sur le plan économique, le FMI a constaté une détérioration des prévisions de croissance sur le continent. Mais le diagnostic est à nuancer2 dans la mesure où les pays les plus durement touchés sont les exportateurs de pétrole. D’autres, parviennent à tirer leur épingle du jeu et à maintenir des perspectives relativement favorables voire, pour certains, à tirer bénéfice de la baisse des cours des matières premières. C’est le cas de la Côte d’Ivoire, l’Ethiopie et la République Démocratique du Congo (RDC) qui affichent une croissance moyenne de 6% en 2015-2016. Addis-Abeba, capitale éthiopienne, est désormais souvent citée comme la locomotive de l’Afrique de l’est. Sa croissance économique ne devrait pas s’établir en dessous de 7.5% d’ici 2020.

Sur le plan économique, le FMI a constaté une détérioration des prévisions de croissance sur le continent. Mais le diagnostic est à nuancer2 dans la mesure où les pays les plus durement touchés sont les exportateurs de pétrole. D’autres, parviennent à tirer leur épingle du jeu et à maintenir des perspectives relativement favorables voire, pour certains, à tirer bénéfice de la baisse des cours des matières premières. C’est le cas de la Côte d’Ivoire, l’Ethiopie et la République Démocratique du Congo (RDC) qui affichent une croissance moyenne de 6% en 2015-2016. Addis-Abeba, capitale éthiopienne, est désormais souvent citée comme la locomotive de l’Afrique de l’est. Sa croissance économique ne devrait pas s’établir en dessous de 7.5% d’ici 2020.

Ce dynamisme est alimenté par la consommation intérieure, un climat des affaires favorable et des investissements en infrastructures. Dans ce contexte, les échanges intra-régionaux reprennent une part significative. Citons l’exemple de la Zambie qui exporte une grande partie de son électricité vers ses voisins et notamment vers la RDC. Un accord de libre-échange a d’ailleurs été conclu entre la RDC et la Zambie en août 2015, permettant d’anticiper une intensification des échanges. Dans le même temps, les ports de Tanzanie et d’Afrique du Sud arrivent déjà à saturation. Une accélération des investissements en infrastructures afin de construire à la fois de nouveaux terminaux et de nouvelles voies d’approvisionnement, notamment vers le Mozambique (2500 km de côtes et 3 ports à conteneurs : Beira, Maputo et Quelimane) est à attendre rapidement.

Ce dynamisme est alimenté par la consommation intérieure, un climat des affaires favorable et des investissements en infrastructures. Dans ce contexte, les échanges intra-régionaux reprennent une part significative. Citons l’exemple de la Zambie qui exporte une grande partie de son électricité vers ses voisins et notamment vers la RDC. Un accord de libre-échange a d’ailleurs été conclu entre la RDC et la Zambie en août 2015, permettant d’anticiper une intensification des échanges. Dans le même temps, les ports de Tanzanie et d’Afrique du Sud arrivent déjà à saturation. Une accélération des investissements en infrastructures afin de construire à la fois de nouveaux terminaux et de nouvelles voies d’approvisionnement, notamment vers le Mozambique (2500 km de côtes et 3 ports à conteneurs : Beira, Maputo et Quelimane) est à attendre rapidement.

Le secteur énergétique est aussi en plein expension à l’instar du Kenya qui construit le plus grand parc éolien d’Afrique, dans la région du lac Turkana. Ce parc sera mis en servie en 2017 et produira 20% de l’énergie du pays.

Pour l’Ethiopie, le Soudan du Sud et l’Ouganda, Djibouti est le port le plus important que ce soit pour les importations ou les exportations. L’ambition de ce petit pays où 88% du trafic portuaire n’est ni produit ni consommé au niveau national est de s’inscrire dans l’écosystème portuaire en devenant un hub régional.

L’Ethiopie sera la plus grande économie de l’Afrique en 2050, selon le Dr Carlos Lopes, Secrétaire exécutif de la Commission économique des Nations Unies pour l’Afrique (CEA). Pays pourtant enclavé, l’Ethiopie est sous le feu des projecteurs depuis que H&M, numéro 2 mondial de l’habillement, a décidé d’y réaliser une partie de sa production. Son intérêt pour le pays annonce l’arrivée des autres enseignes et la stimulation des mouvements d’intégration verticale. L’extension des cultures de coton et son acheminement vont faire le relais entre la capitale et les zones rurales plus enclavées. L’Ethiopie sera bientôt en passe de devenir une économie textile et manufacturière exportatrice. Le Kenya tire également son épingle du jeu avec comme conséquence pour la Chine la perte prochaine de sa place d’atelier du monde au profit de l’Afrique.

L’état général des lieux donne encore à penser que le commerce intra-régional peine à se développer. Le pourcentage moyen du total des exportations d’Afrique subsaharienne effectuées au sein des blocs commerciaux s’établit à 8,4 %. Au niveau de la CEEAC (Communauté Economique des Etats de l’Afrique Centrale) il ne représente que moins de 5% de ses échanges. Cette région est emblématique du problème de l’enclavement. Les carences en infrastructures impliquent un coût de transport élevé que connaissent moins les pays dotés d’une façade maritime. Mais ces mêmes pays connaissent comme la plupart des pays d’Afrique subsaharienne d’autres déficits en infrastructures.

Un basculement des modèles économiques est donc à l’oeuvre. Au Nigéria, la part des services dans le PIB en 2012 représente 42,3% tandis que le secteur du pétrole et du gaz qui auparavant dominait l’économie du pays voit sa part descendre à 15,8%. L’essor de certaines activités dans les services est à souligner : les télécommunications (8,3 % du PIB en 2013), l’immobilier (7,7 % du PIB) et le divertissement (film, musique, création à 2 % du PIB). Mais la croissance du pays reste particulièrement entravée par l’insuffisance du secteur électrique. 50% de la population ne dispose pas d’un accès à l’électricité. Le pays est classé 141ème sur 144 au titre de la qualité de l’offre d’électricité en 2013 (Forum économique mondial). Et au titre de l’indice de qualité des infrastructures le Nigéria est à la 134ème place sur 144, ce qui en fait le premier frein à l’activité du pays.

Le secteur de l’eau et l’assainissement est aussi un problème récurrent. Certains pays à l’exemple du Cameroun ont mis en place une véritable politique publique afin de développer des projets comme celui du drainage pluvial de la ville de Yaoundé qui représente plus de 100 millions d’euros d’investissements.

L’Angola a également fait du secteur de l’eau sa priorité. Alors que le pays est le deuxième bassin hydrologique d’Afrique, seuls 40% des habitants de la capitale bénéficient d’un accès direct à l’eau. Les réseaux de distribution datent de la période coloniale. Ils n’ont pas été entretenus et ont été endommagé par la guerre civile. Sur la période 2013-2017, le gouvernement a prévu d’investir 4,7 milliards d’euros rien que dans les projets d’approvisionnement et de distribution de l’eau.

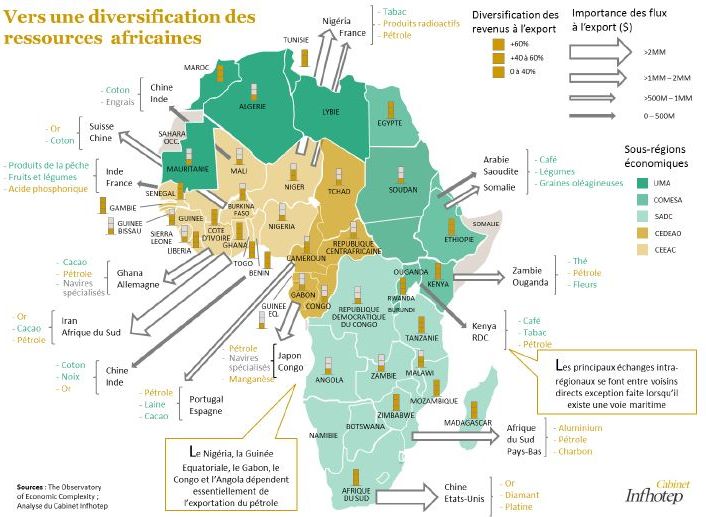

Comme souligne le dernier rapport de la Banque Mondiale, le continent Africain reste encore très exposé et vulnérable aux chocs exogènes, en l’occurrence ceux résultant de la baisse des cours des matières premières. Le continent africain est exportateur net de matières premières dont le pétrole, l’or et le gaz naturel. L’exportation de ces matières représente plus de 90% de l’ensemble des exportations des huit principaux pays exportateurs de pétrole et près de 30% de leur PIB.

Néanmoins, la situation des différentes zones géographiques, Afrique australe, Afrique centrale, Afrique de l’est et Afrique de l’ouest, demeure différente.

L’Afrique australe reste très dépendante de l’Afrique du Sud, surtout le Mozambique, le Zimbabwe, le Botswana et la Namibie pour qui l’Afrique du Sud représente le premier partenaire économique. Hormis l’Angola et le Mozambique dans une moindre mesure, les pays d’Afrique australe restent très liés à leur production minière : la Namibie avec le diamant (40% du PIB) et l’uranium, le Zimbabwe avec l’or, la Zambie avec le cuivre (1er producteur africain avec la RDC) et le Botswana avec le diamant (deuxième producteur mondial en 2014). Cependant, notons que d’autres secteurs émergent à l’instar du Mozambique dont la croissance du PIB évaluée à 6,3% en 2015 est tirée par les secteurs de la construction, des transports et des communications.

L’Afrique centrale, notamment le Congo, le Tchad et le Gabon est très dépendante de ses exportations d’hydrocarbures. Au Cameroun, 80% des exportations relèvent de produits non transformés. Les grumes et sciages, le cacao, la banane, le caoutchouc, le café et le coton sont en bonne place à côté du pétrole. Le Cameroun est aussi l’un des premiers producteurs mondiaux de noix de cajou. La Chine reste le partenaire incontournable de cette région.

L’Afrique de l’est a su développer ses échanges intra-territoriaux, bien que la Chine occupe une place primordiale dans les importations de la région en tant que 1er fournisseur de l’Erythrée, de Djibouti et de l’Ethiopie et 2ième après l’Inde pour le Kenya et la Tanzanie. La Somalie est le premier client de l’Ethiopie, la Zambie et l’Ouganda d’une part et la Tanzanie et la RDC d’autre part le sont respectivement du Kenya et du Rwanda. Inversement, l’Ouganda est le deuxième fournisseur du Burundi et le Kenya, le troisième de l’Ouganda. L’Afrique du sud reste le premier client de la Tanzanie. Notons aussi que l’économie Ethiopienne, classée par le FMI parmi les cinq les plus dynamiques au monde, reste encore largement dominée par l’agriculture qui représente 70% de ses exportations et 40% de son PIB. Néanmoins, les services en fort développement représentaient 46% de son PIB en 2013.

L’Afrique de l’ouest, dominée par le Nigéria, s’oriente de plus en plus vers les services. La croissance du Nigéria en 2014, a été assurée principalement par les services puis les industries manufacturières et l’agriculture. En revanche, ses exportations sont dominées par le pétrole pour plus de 80%. L’économie nigérienne se diversifie néanmoins et s’oriente vers les services tels que le commerce de gros et de détail, l’immobilier avec sa croissance démographique et les TIC. Le Nigéria est le premier client du Niger et du Bénin et le premier fournisseur de la Côte d’Ivoire. A titre d’exemple, les services représentent 50,2% de l’économie du Ghana et emploient 45% de la population active au Libéria.

1 - Etude 2015 du cabinet Infhotep : L’Afrique à l’heure du digital accélère son développement

2 - Article 2015 du cabinet Infhotep : Les gisements de la croissance sont là et sont africains

Structure de l’étude